Votre tranquillité, notre expertise

Bienvenue dans cet espace dédié aux entreprises relevant de l’IDCC 959 – Laboratoires d’analyses médicales extra-hospitaliers.

Dans un secteur de santé en constante évolution, confronté à des enjeux majeurs tels que les évolutions réglementaires, la maîtrise des coûts, les transformations organisationnelles, les exigences accrues en matière de qualité et de sécurité des soins, ainsi que les tensions de recrutement sur les métiers techniques et biologiques, la Protection Sociale Complémentaire (PSC) constitue un levier stratégique pour les structures.

Ce blog décrypte pour vous les actualités juridiques et réglementaires, les évolutions conventionnelles propres à la branche, ainsi que les impacts budgétaires et les points de vigilance spécifiques au secteur des laboratoires d’analyses médicales. L’objectif : vous aider à faire de la protection sociale complémentaire un outil de sécurisation, d’attractivité et de performance pour votre organisation.

Découvrez nos articles dédiés

Longue maladie et reprise du travail : un enjeu humain… et financier

Le retour au travail après une longue maladie dépasse la simple réintégration opérationnelle pour l’entreprise. Il s’agit de sécuriser une transition humaine tout en préservant l’équilibre de l’équipe et la performance collective. Une reprise mal préparée, trop rapide ou insuffisamment accompagnée peut entraîner une rechute, un nouvel arrêt… et donc un coût supplémentaire direct et indirect. Bien accompagné, en revanche, le retour devient un levier de stabilisation et de fidélisation.

Préparer le retour : anticiper pour limiter les risques

L’entretien préparatoire avec le manager

Organiser un échange en amont de la reprise permet de maintenir le lien sans pression, d’identifier les appréhensions du collaborateur et de clarifier les modalités pratiques de retour. Cet entretien, réalisé avec son accord, permet aussi à l’entreprise d’anticiper d’éventuels ajustements organisationnels. D’un point de vue financier, cette anticipation réduit le risque de reprise prématurée et donc de rechute, situation particulièrement coûteuse en termes d’absentéisme et de désorganisation interne.

La visite de pré-reprise : un outil de prévention stratégique

Lorsque l’arrêt dépasse 30 jours, une visite de pré-reprise avec la médecine du travail peut être organisée afin d’anticiper les conditions de reprise. Elle permet d’identifier les adaptations nécessaires : aménagement du poste, ajustement des missions, reclassement ou formation. Au-delà de l’obligation réglementaire, cette démarche constitue un véritable levier de maîtrise des coûts. Adapter le poste en amont coûte souvent bien moins cher qu’un nouvel arrêt prolongé ou qu’une inaptitude définitive menant à une rupture du contrat.

Le jour J : sécuriser la reprise pour stabiliser la performance

Le premier jour influence durablement la réintégration. Un poste prêt, un accueil personnalisé, un moment d’échange avec l’équipe contribuent à restaurer le sentiment d’appartenance. Pour l’employeur, une intégration fluide favorise une montée en charge progressive et limite les tensions internes. L’absence prolongée a souvent généré une redistribution des tâches ; mal gérée, la reprise peut créer des frustrations ou un déséquilibre de charge.

Adapter le rythme de travail : investir pour éviter la rechute

La visite de reprise

Obligatoire dans plusieurs cas (maladie professionnelle, accident du travail, absence longue), elle sécurise juridiquement l’employeur et valide l’aptitude du salarié. Elle permet également d’encadrer les aménagements nécessaires. Cette étape protège l’entreprise d’un risque contentieux et sécurise la conformité de la reprise.

La remise à niveau progressive

Alléger temporairement la charge de travail, prévoir des points réguliers et actualiser les compétences sont des mesures qui favorisent une reprise durable. Le temps partiel thérapeutique, lorsqu’il est prescrit, constitue un outil précieux. Même s’il implique une organisation spécifique, il permet de maintenir le lien contractuel et de limiter les ruptures définitives, souvent bien plus coûteuses (recrutement, formation, perte d’expertise).

Un accompagnement dans la durée : stabiliser les coûts sociaux

Un suivi structuré — entretiens réguliers, échanges RH, coordination avec la médecine du travail — permet d’ajuster la charge et de détecter d’éventuelles difficultés. Au-delà de l’aspect humain, cet accompagnement limite :

Trouver le bon équilibre

Accompagner le retour d’un collaborateur après une longue maladie est un investissement stratégique. Il contribue à maintenir la cohésion d’équipe, à préserver les compétences clés et à sécuriser l’organisation. Mais l’accompagnement doit rester mesuré : ni surveillance excessive, ni traitement d’exception déséquilibrant. La réussite repose sur une coordination fluide entre management, RH et médecine du travail, et sur une vision à la fois humaine et économique.

Car un retour bien préparé ne protège pas seulement le salarié.

Il protège aussi la stabilité financière et sociale de l’entreprise.

Laboratoires d’analyses : la PSC peut-elle fragiliser vos équilibres sociaux et budgétaires ?

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet administratif.

Dans les laboratoires d’analyses médicales extra-hospitaliers, elle devient un levier stratégique qui influence à la fois la maîtrise des coûts, la conformité conventionnelle et l’attractivité sociale des structures.

Dans la branche IDCC 959 – Laboratoires d’analyses médicales extra-hospitaliers, cette question s’inscrit dans un environnement particulièrement exigeant : pression économique liée aux politiques de régulation des dépenses de santé, transformation du secteur autour de groupes de biologie médicale, exigences accrues de qualité et tensions persistantes de recrutement sur certains métiers clés.

Dans ce contexte, la gestion des régimes santé et prévoyance ne peut plus être abordée uniquement sous un angle administratif. Elle doit désormais s’intégrer dans une logique globale de pilotage social, financier et organisationnel.

Des obligations conventionnelles spécifiques à sécuriser

La convention collective des laboratoires d’analyses médicales extra-hospitaliers (IDCC 959) prévoit un cadre structurant pour les dispositifs de protection sociale complémentaire, notamment en matière de frais de santé et de prévoyance collective.

Comme dans de nombreuses branches du secteur de la santé, ces dispositifs reposent sur des accords collectifs de branche susceptibles d’évoluer régulièrement afin de tenir compte des évolutions réglementaires du système de santé, des besoins spécifiques des professionnels du secteur, de l’équilibre économique des régimes collectifs.

Pour les directions de laboratoires et les DRH, cela implique une vigilance constante afin de garantir :

l’alignement avec les garanties minimales conventionnelles

la conformité des régimes collectifs et obligatoires

le maintien des exonérations sociales et fiscales associées

Une mise en conformité tardive peut entraîner des conséquences importantes : remise en cause des exonérations sociales ou redressement lors d’un contrôle URSSAF.

Dans les laboratoires, où les dispositifs de protection sociale ont souvent été construits au fil des regroupements, des fusions ou des évolutions organisationnelles, des écarts de conformité peuvent apparaître et représenter un enjeu financier non négligeable.

Un contexte économique qui renforce la pression sur les coûts sociaux

Le pilotage budgétaire de la PSC est devenu un sujet particulièrement sensible dans les laboratoires d’analyses médicales.

Le secteur évolue aujourd’hui dans un environnement marqué par :

une pression tarifaire forte exercée par l’Assurance maladie dans le cadre de la maîtrise des dépenses de biologie médicale

la consolidation du marché autour de grands groupes de biologie médicale

l’augmentation des exigences réglementaires et d’accréditation (COFRAC)

des tensions de recrutement sur certains profils techniques et biologiques

Dans ce contexte, les marges des structures de biologie médicale restent étroitement surveillées. Pour un laboratoire ou un groupe de laboratoires, une hausse de cotisations santé ou prévoyance de 8 à 12 % peut rapidement devenir un sujet stratégique pour la direction financière et les ressources humaines, au même titre que les investissements technologiques ou les coûts liés aux exigences réglementaires.

Sinistralité, conditions de travail et démographie : des facteurs propres aux laboratoires

Les régimes de protection sociale dans la biologie médicale présentent également des spécificités directement liées aux réalités du terrain. Les laboratoires emploient une diversité de profils (biologistes, techniciens, infirmières, secrétaires…).

Les conditions d’activité peuvent inclure :

des horaires étendus ou décalés pour assurer la continuité du service

une forte exigence de précision et de traçabilité

une pression organisationnelle importante liée aux volumes d’analyses

une exposition à des risques biologiques ou infectieux

Ces caractéristiques peuvent avoir un impact direct sur la sinistralité des contrats de prévoyance (arrêts de travail, invalidité) et la consommation des garanties santé.

À cela s’ajoute une pyramide des âges parfois élevée, notamment parmi les biologistes médicaux et certains personnels expérimentés, ce qui peut accentuer les déséquilibres techniques des contrats.

Une hausse tarifaire n’est donc jamais anodine : elle traduit généralement un déséquilibre technique qu’il est essentiel d’analyser avant toute renégociation.

🔎 Exemple concret

Un groupe régional de biologie médicale regroupant plusieurs laboratoires et environ 140 salariés a récemment fait face à une augmentation de 10 % de sa cotisation santé collective. L’analyse du contrat a mis en évidence plusieurs facteurs :

une augmentation progressive de la sinistralité, notamment liée aux arrêts de travail

des garanties optiques et dentaires supérieures aux usages réels

une évolution démographique des équipes techniques

Après un audit complet du régime et un ajustement ciblé de certaines garanties, l’augmentation a pu être ramenée à 6 %, tout en renforçant les couvertures liées aux arrêts de travail de longue durée.

Pourquoi une approche sectorielle est indispensable

La PSC dans les laboratoires d’analyses médicales ne peut pas être pilotée selon un modèle standard. Le secteur présente plusieurs spécificités sociales :

forte technicité des métiers de laboratoire

tensions de recrutement sur les techniciens et biologistes médicaux

exigences élevées en matière de qualité et de sécurité sanitaire

transformations organisationnelles liées à la consolidation du secteur

Dans un contexte où les compétences deviennent plus rares, la qualité de la protection sociale proposée aux salariés constitue un levier réel d’attractivité et de fidélisation. La stratégie PSC doit donc trouver un équilibre entre :

conformité conventionnelle

maîtrise des coûts

attractivité sociale de l’organisation

PSC 2026 : anticiper pour sécuriser

Pour les directions et DRH des laboratoires relevant de la CCN IDCC 959, l’enjeu n’est plus de savoir si la PSC va évoluer, mais comment la piloter durablement. Plusieurs bonnes pratiques se dégagent :

analyser la sinistralité sur 3 à 5 ans

vérifier régulièrement l’alignement avec la convention collective IDCC 959

adapter les garanties aux profils de risques du personnel

associer les partenaires sociaux en amont des évolutions

Dans un secteur de santé en pleine transformation — entre régulation économique, consolidation du marché et évolution des métiers de la biologie médicale — la Protection Sociale Complémentaire peut soit devenir une contrainte budgétaire subie, soit un véritable levier de sécurisation sociale et de performance durable pour les laboratoires.

Santé collective : optimiser les coûts sans dégrader les garanties

En 2026, la hausse des cotisations santé est devenue une réalité structurelle. Pourtant, réduire les garanties n’est ni la seule option… ni la plus pertinente. Pour les DRH, l’enjeu est clair : maîtriser le budget sans affaiblir la protection des salariés — et sans détériorer le climat social.

Sécuriser le cadre (pour éviter de payer… deux fois)

Avant même de “renégocier”, vérifiez que votre régime est bien collectif et obligatoire, avec des dispenses correctement gérées et tracées. Une mauvaise formalisation peut coûter cher en cas de contrôle (perte d’exonérations, régularisations).

Travailler la structure de garanties plutôt que le niveau de garanties

L’erreur classique : baisser des postes “visibles” (optique/dentaire) et frustrer tout le monde. La bonne approche : réallouer intelligemment.

Socle responsable solide (ce qui protège vraiment) + options (surcomplémentaire) pour les besoins spécifiques.

Ajuster les “détails qui coûtent” : fréquences de renouvellement, plafonds trop généreux sur des postes peu utiles, doublons avec d’autres dispositifs.

Clarifier la couverture ayant-droit / famille (souvent un gros driver budgétaire) avec une politique lisible.

Piloter avec la donnée : l’optimisation, c’est du “sur-mesure”

Un contrat performant, c’est un contrat qui colle à votre population : pyramide des âges, turn-over, zones géographiques, métiers, absentéisme…

Concrètement, on part d’un bilan sinistres/cotisations, on identifie les postes moteurs, puis on construit un plan d’actions : ajustement de garanties + accompagnement (réseau de soins, actions de prévention, information salariés).

Agir sur la prévention et l’usage

Des leviers souvent sous-estimés : la prévention et l’information.

Sensibilisation aux parcours de soins, téléconsultation, réseaux partenaires, offre 100 % santé… Ces dispositifs réduisent la sinistralité sans diminuer les garanties.

Moins de dérive = moins de hausse.

👉 Découvrez nos 6 conseils pratiques pour réduire les dépenses de santé ! 👈

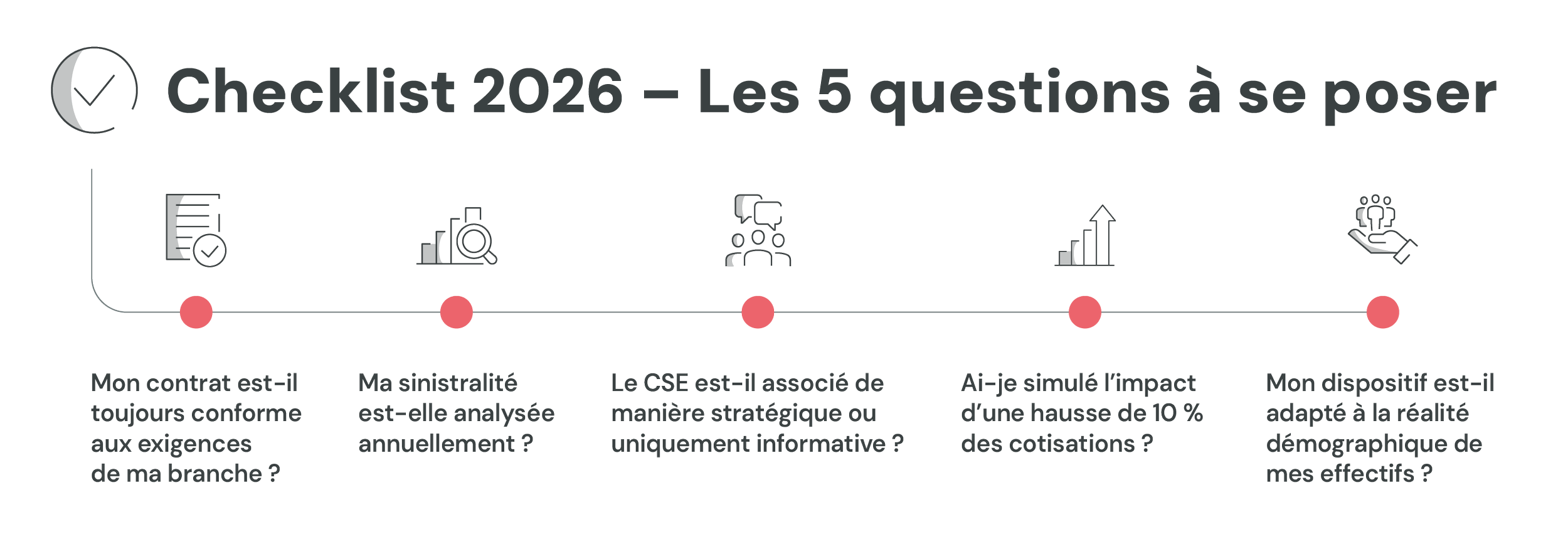

PSC 2026 : ce que les DRH doivent anticiper dès maintenant

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet technique. Elle devient un levier stratégique à la croisée de trois enjeux majeurs :

Conformité réglementaire

Maîtrise budgétaire

Dialogue social structurant

Les évolutions réglementaires à surveiller

Panorama des obligations actuelles

Toute entreprise doit mettre en place une complémentaire santé collective respectant le caractère obligatoire, le cadre du contrat responsable et un financement employeur d’au moins 50 %. À ces exigences s’ajoutent les dispositions prévues par la convention collective applicable, qui peuvent imposer des niveaux de garanties ou des équilibres spécifiques. La conformité ne se limite donc pas au socle légal : elle doit être analysée au regard de votre branche et de votre situation réelle.

Tendances du marché

Le marché de la protection sociale connaît une tension structurelle : hausse des dépenses de santé, évolution démographique des effectifs et renforcement des exigences réglementaires. Les assureurs répercutent ces déséquilibres par des augmentations tarifaires régulières et une vigilance accrue sur la sinistralité. Les entreprises doivent désormais piloter leur contrat dans la durée plutôt que le considérer comme un dispositif figé.

Risques en cas de non-conformité

Une mauvaise conformité peut entraîner bien plus qu’un simple ajustement administratif. En cas de contrôle URSSAF, la remise en cause du caractère collectif ou obligatoire du régime peut provoquer la perte des exonérations sociales et un redressement significatif. À cela s’ajoutent les risques prud’homaux et un impact potentiel sur le climat social, notamment si les garanties ne correspondent pas aux obligations conventionnelles.

Impact budgétaire pour les entreprises de +50 salariés

Inflation des cotisations

La hausse des cotisations est devenue un phénomène quasi structurel. Elle s’explique par l’augmentation des dépenses de santé, le vieillissement des populations assurées et le déséquilibre entre cotisations versées et prestations remboursées. Pour les entreprises de plus de 50 salariés, ces évolutions peuvent représenter un impact budgétaire conséquent si elles ne sont pas anticipées et intégrées dans une stratégie pluriannuelle.

Effet de la sinistralité

La sinistralité joue un rôle déterminant dans l’évolution d’un contrat collectif. Lorsque le volume de prestations versées dépasse durablement les cotisations, l’assureur ajuste ses tarifs ou durcit les conditions. Sans analyse précise des données sur plusieurs exercices, l’entreprise peut subir des hausses qu’elle ne comprend pas et perdre sa capacité de négociation.

Arbitrage employeur / salarié

Face aux augmentations, se pose la question du partage de l’effort financier. Faut-il absorber la hausse côté employeur pour préserver le pouvoir d’achat des salariés, ou rééquilibrer la répartition des cotisations ? Cette décision ne doit pas être uniquement budgétaire : elle impacte la perception de la politique sociale et peut devenir un sujet sensible dans le dialogue avec le CSE.

Comment auditer efficacement son dispositif PSC ?

Un audit ne doit pas être un simple comparatif tarifaire.

Un audit des garanties consiste à vérifier si le niveau de couverture correspond réellement aux besoins des salariés et aux obligations conventionnelles. Certaines garanties peuvent être surdimensionnées et peu utilisées, tandis que d’autres, plus stratégiques, peuvent être insuffisamment adaptées aux risques spécifiques du secteur.

L’analyse des coûts doit porter sur l’évolution des cotisations sur plusieurs années, la structure de financement et le positionnement par rapport au marché. Ce travail permet d’identifier si les hausses sont structurelles, conjoncturelles ou liées à une dérive technique du contrat.

Enfin, la pertinence d’un régime dépend fortement de la démographie de l’entreprise. L’âge moyen, la répartition des catégories socio-professionnelles ou encore le taux de turnover influencent directement l’équilibre du contrat. Un dispositif performant est avant tout un dispositif aligné avec la réalité de vos effectifs.

En 2026, la PSC ne se subit plus. Elle se pilote.

Les DRH qui anticipent aujourd’hui sécurisent leur budget, renforcent leur dialogue social et protègent durablement leur organisation.