Votre tranquillité, notre expertise

Bienvenue sur l’espace dédié aux entreprises relevant de l’IDCC 3255 - Boulangerie industrielle.

Dans un contexte d’évolution des équilibres économiques du secteur, de tension sur les coûts et de vigilance accrue sur la conformité conventionnelle, la Protection Sociale Complémentaire devient un sujet stratégique.

Ce blog décrypte pour vous les actualités juridiques, les impacts budgétaires et les points de vigilance propres à votre branche, afin de faire de la PSC un levier de sécurité, d’attractivité et de performance pour votre entreprise.

Découvrez nos articles dédiés

Audit de conformité CCN 3255 et benchmark multi-assureurs : ce que ça donne concrètement

7 signaux qui indiquent que votre contrat PSC boulangerie industrielle mérite une révision

CCN 3255 : les 3 zones d'inadaptation les plus fréquentes depuis la fusion conventionnelle

CCN 3255 : votre contrat PSC est signé. Est-il calibré pour durer ?

Boulangerie industrielle : la PSC comme levier de rétention face à un turn-over structurel

Anticiper la hausse des cotisations prévoyance : les 3 leviers clés pour les DRH

Les dynamiques de fond qui transforment votre politique RH

Ce que les chiffres AT/MP 2024 changent pour la prévoyance de la boulangerie industrielle

Ce que la fusion de la boulangerie industrielle change pour vos contrats PSC

Longue maladie et reprise du travail : un enjeu humain… et financier

Boulangerie industrielle : la PSC peut-elle fragiliser vos marges ?

Santé collective : optimiser les coûts sans dégrader les garanties

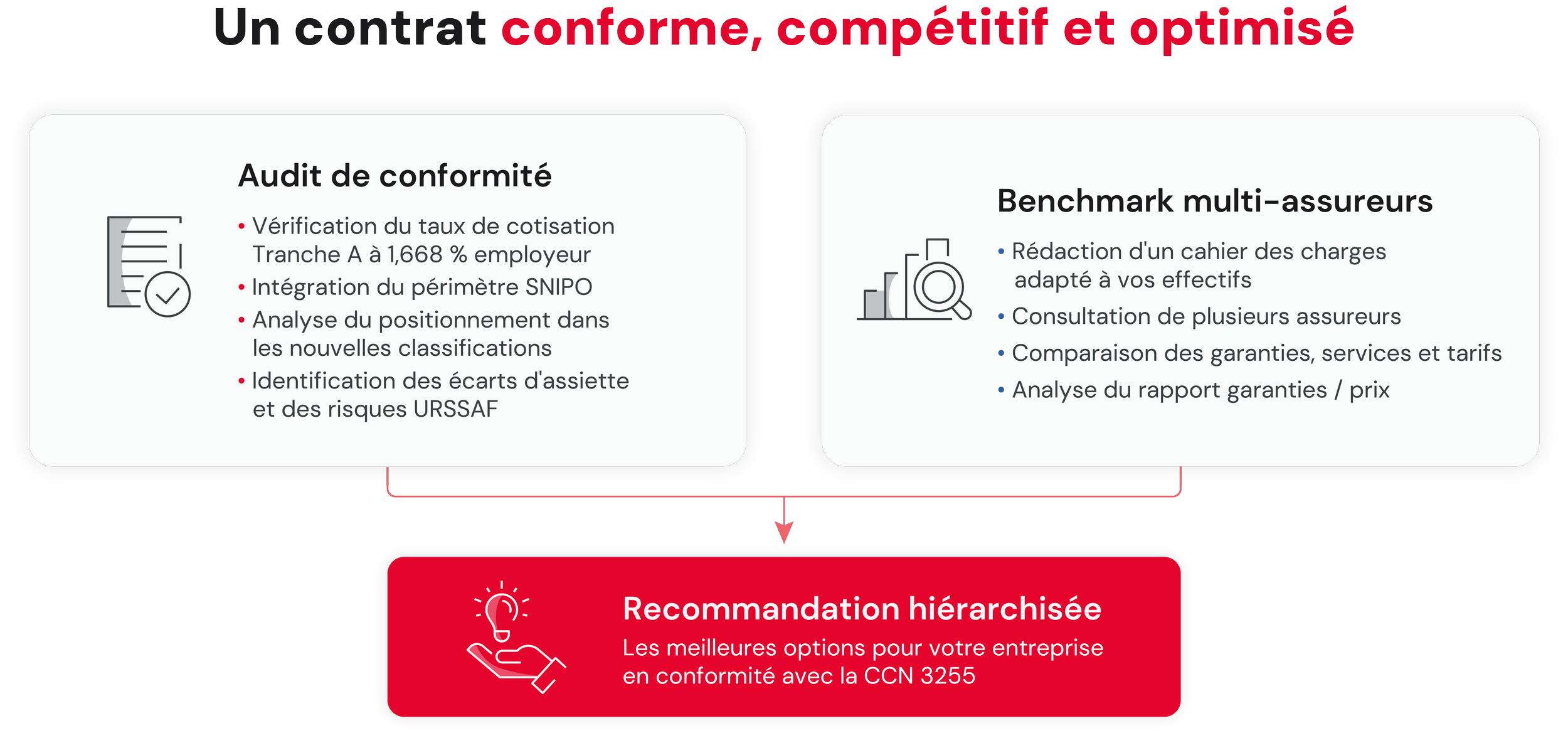

Audit de conformité CCN 3255 et benchmark multi-assureurs : ce que ça donne concrètement

Deux démarches distinctes, un objectif commun

L'audit de conformité vérifie l'alignement du contrat avec les obligations de la CCN IDCC 3255 : taux de cotisation Tranche A à 1,668 % à la charge de l'employeur issu de l'accord harmonisé FEB/SNIPO, intégration du périmètre SNIPO si l'entreprise relevait de l'ancienne IDCC-1747, et positionnement dans les nouvelles grilles de classification issues de l'avenant du 8 juillet 2025 étendu en novembre 2025. Le benchmark compare ensuite plusieurs organismes assureurs sur une base identique.

Ce que ça donne concrètement

Pour 100 à 500 salariés, la démarche est structurée en quelques semaines. D’abord, nous menons un audit : analyse du contrat au regard de l'accord harmonisé du 30 novembre 2023, de l'avenant du 16 janvier 2025 et de l'avenant du 8 juillet 2025. Puis, nous rédigeons un cahier des charges adapté à vos effectifs et à votre positionnement dans les nouvelles classifications. Enfin, plusieurs organismes assureurs sont consultés. Le livrable est une recommandation hiérarchisée et une estimation des marges d'optimisation.

Ce que notre connaissance de la CCN 3255 change

Trois grilles de classification coexistent jusqu'en 2026-2027, créant des risques d'erreur sur l'assiette de cotisation que ni l’organisme assureur ni le logiciel de paie ne détectent automatiquement. Notre audit identifie précisément le positionnement de chaque catégorie de salariés et corrige les écarts avant qu'ils ne se transforment en exposition URSSAF.

La boulangerie industrielle est l'un des rares secteurs à naviguer simultanément avec trois référentiels de classification actifs. Pour les entreprises multi-sites ou multi-conventions héritées, le risque d'erreur sur l'assiette est proportionnel à la durée de la période de transition. Chaque mois sans vérification est un mois d'exposition supplémentaire.

Vérifications prioritaires :

Votre taux de cotisation Tranche A est-il bien aligné à 1,668 % à la charge de l'employeur depuis le 1er décembre 2025 ?

Le périmètre SNIPO est-il intégré à votre contrat si votre entreprise relevait de l'ancienne IDCC-1747 ?

Votre positionnement dans les nouvelles classifications a-t-il été formalisé pour sécuriser l'assiette de cotisation jusqu'en 2026-2027 ?

7 signaux qui indiquent que votre contrat PSC boulangerie industrielle mérite une révision

La boulangerie-pâtisserie industrielle est un secteur où le travail posté en 3x8, les amplitudes lundi-samedi et la pression physique sur les lignes de production génèrent une sinistralité spécifique. L'entrée en vigueur de la CCN 3255 le 1er décembre 2025 a créé un nouveau cadre, mais la plupart des contrats PSC n'ont pas encore été ajustés au-delà du strict minimum réglementaire.

Ce que la mise en conformité ne résout pas :

L'article précédent portait sur les 3 points de contrôle prioritaires (taux Tranche A, périmètre SNIPO, grilles de classification). Ces vérifications garantissent la conformité formelle du contrat. Mais un contrat conforme peut rester inadapté si la couverture ne tient pas compte des réalités de production : les conducteurs de ligne, les opérateurs de nuit et les boulangers industriels n'ont pas le même profil de risque que le personnel administratif.

Les 7 signaux à vérifier :

Le taux de cotisation prévoyance Tranche A est bien à 1,668 % (charge employeur intégrale) pour les salariés cadres, mais les garanties associées n'ont pas été réévaluées pour tenir compte du périmètre élargi issu de la fusion.

Vos salariés en postes de nuit et en 3x8 bénéficient de la même couverture que les salariés de jour. Leurs primes de poste ne sont pas intégrées dans l'assiette, et leur exposition aux TMS n'est pas prise en compte dans le dimensionnement des garanties.

La segmentation cadres/non-cadres n'est pas affinée au-delà de la frontière conventionnelle. Les conducteurs de ligne et les techniciens de maintenance, qui concentrent les arrêts longs, sont couverts au même niveau que les postes administratifs.

La sinistralité n'est pas suivie annuellement. Les maladies professionnelles progressent dans le secteur agroalimentaire (MP +6,7 % en 2024, TMS et pathologies psychiques en tête), mais cette évolution ne se reflète pas dans le pilotage du contrat.

Le périmètre SNIPO (salariés issus de l'ancienne CCN des professionnels de l'œuf) est intégré dans le contrat, mais sans analyse de leur profil de risque spécifique ni ajustement des garanties.

Le ratio garanties/prix n'a pas été vérifié depuis l'entrée en vigueur de la CCN 3255. La fusion conventionnelle a modifié le périmètre assuré, mais les conditions tarifaires n'ont pas été renégociées sur cette base élargie.

Le contrat n'a fait l'objet d'aucune révision globale depuis la fusion. Les trois grilles de classification coexistent jusqu'en 2026-2027, et cette période transitoire crée des incertitudes sur les catégories assurées.

➔ Ce que ces signaux révèlent

La fusion conventionnelle de décembre 2025 a créé un moment de remise à plat pour toutes les entreprises de la branche. Celles qui se sont limitées à la mise en conformité formelle (taux, périmètre, grilles) ont traité l'urgence juridique, mais pas l'adéquation entre le contrat et les réalités de leurs équipes. Le décalage s'aggrave à mesure que la sinistralité du secteur évolue.

À retenir

Un contrat PSC conforme à la CCN 3255 n'est pas nécessairement adapté aux spécificités de production de votre entreprise. Les 7 signaux de cet article couvrent trois dimensions complémentaires : la couverture réelle des postes exposés, le pilotage de la sinistralité et l'ajustement post-fusion. Trois signaux négatifs ou plus justifient un réexamen structuré.

Vérifications prioritaires :

Demander le rapport annuel de sinistralité et vérifier s'il distingue les populations de production (nuit, 3x8) des postes administratifs.

Contrôler que le périmètre SNIPO est intégré dans le contrat avec une analyse de risque spécifique, et pas uniquement comme extension de périmètre.

Vérifier que le ratio garanties/prix a été recalculé sur la base du périmètre élargi CCN 3255, et pas uniquement reconduit à l'identique.

CCN 3255 : les 3 zones d'inadaptation les plus fréquentes depuis la fusion conventionnelle

Le taux de cotisation prévoyance Tranche A a été fixé à 1,668 % à la charge de l'employeur dans les accords harmonisés de la CCN 3255, applicables depuis le 1er décembre 2025. Trois grilles de classification coexistent jusqu'en 2026-2027 dans le périmètre unifié. Un contrat non réaligné depuis cette date présente, dans la grande majorité des cas, plusieurs zones d'inadaptation concrètes.

Trois paramètres que la fusion conventionnelle a rendus obligatoires

Le taux de cotisation prévoyance Tranche A est fixé à 1,668 % à la charge de l'employeur, issu de l'accord du 30 novembre 2023 et de l'avenant du 16 janvier 2025. Ce paramètre s'applique à toutes les entreprises du périmètre depuis le 1er décembre 2025, y compris les non-signataires. Tout contrat prévoyance dont le taux patronal Tranche A n'a pas été réaligné expose l'entreprise à une situation de sous-cotisation directement vérifiable.

L'accord de fusion intègre le périmètre SNIPO (conditionnement et transformation d'œufs, ancienne IDCC-2075). Pour les entreprises qui relevaient de l'IDCC-1747, ce périmètre élargi crée des zones grises sur l'assiette de cotisation si certains salariés n'ont pas été intégrés dans les nouveaux périmètres de couverture. Enfin, trois grilles de classification coexistent jusqu'en 2026-2027 dans la CCN 3255. Une erreur de positionnement dans la mauvaise grille génère un risque d'assiette direct, vérifiable lors d'un contrôle URSSAF, et difficile à corriger rétroactivement.

Trois questions pour situer votre contrat

Ces paramètres se traduisent par des vérifications précises, réalisables sans expertise juridique préalable :

Le taux de cotisation prévoyance Tranche A de votre contrat est-il bien à 1,668 % à la charge de l'employeur depuis le 1er décembre 2025 ?

Si votre entreprise relevait de l'IDCC-1747, le périmètre SNIPO a-t-il été intégré dans votre couverture prévoyance et santé ?

Votre positionnement dans l'une des trois grilles de classification coexistant jusqu'en 2026-2027 a-t-il été formalisé pour sécuriser l'assiette de cotisation ?

Un « non » ou un « je ne sais pas » à l'une de ces trois questions signale un risque d'inadaptation documentable, sur des obligations datées, traçables, opposables lors d'un contrôle URSSAF.

Ce que révèle une réponse incertaine :

Dans la boulangerie industrielle, la non-conformité sur les taux de cotisation et les périmètres de couverture n'est pas une hypothèse abstraite : elle est vérifiable, datée et liée à des textes publiés depuis décembre 2025. Une réponse incertaine ne signifie pas que la situation est grave, mais elle signale qu'aucun contrôle n'a été conduit depuis la bascule conventionnelle. C'est précisément l'écart entre conformité formelle et conformité réelle que ce diagnostic permet de mesurer.

Le taux Tranche A à 1,668 % (part employeur) est l'obligation PSC la plus directement vérifiable de la CCN 3255 : il s'applique depuis le 1er décembre 2025 à toutes les entreprises du périmètre, y compris les non-signataires.

Trois grilles de classification coexistent jusqu'en 2026-2027 : une erreur d'assiette liée à un mauvais positionnement dans l'une d'elles est l'un des risques URSSAF les plus courants lors d'une fusion conventionnelle récente.

Une seule réponse incertaine sur trois questions justifie un examen structuré des contrats avant le prochain renouvellement.

Trois vérifications prioritaires :

Contrôler l'alignement du taux Tranche A à 1,668 % (part employeur) depuis le 1er décembre 2025.

Vérifier que le périmètre SNIPO est bien intégré dans la couverture si l'entreprise relevait de l'ancienne IDCC-1747.

Identifier son positionnement dans les nouvelles classifications pour sécuriser l'assiette de cotisation avant l'échéance 2026-2027.

Boulangerie industrielle : votre contrat PSC est signé. Est-il calibré pour durer ?

La CCN 3255 est en vigueur depuis le 1er décembre 2025. Trois grilles de classification coexistent jusqu'en 2026-2027. Le taux de cotisation Tranche A est fixé à 1,668 % à la charge de l'employeur. Dans ce contexte, la question n'est plus seulement « êtes-vous conforme ? », elle est : « votre contrat restera-t-il calibré au fur et à mesure que la convention se stabilise ? »

Une convention nouvelle, des paramètres en mouvement

Depuis le 1er décembre 2025, les entreprises opèrent sous un texte unifié, mais c'est une transition, pas un point d'arrivée. Trois grilles de classification (issues de l'ancienne IDCC-1747, de l'IDCC-2075 et de la CCN 3255) coexistent jusqu'en 2026-2027. Chaque grille détermine une assiette différente. Un contrat calibré sur une seule d'entre elles peut générer des écarts significatifs sans signal immédiat.

Ce que le 13e mois change pour l'anticipation budgétaire

La CCN 3255 introduit un 13e mois progressif, applicable à tout salarié justifiant d'un an d'ancienneté minimum, avec une échéance au 31 décembre 2028. Il augmentera mécaniquement l'assiette de cotisation prévoyance et modifiera le coût de référence du maintien de salaire. Les entreprises qui anticipent dès maintenant éviteront la surprise lors de la montée en charge.

Les indicateurs à suivre dans un régime en construction

Dans une CCN récente, trois indicateurs méritent un suivi spécifique : le taux de sinistralité par poste dans les métiers à forte pénibilité physique, le rapport prestations/cotisations dès que les premières données de branche seront disponibles, et la cohérence entre la classification du contrat et la grille applicable à chaque étape de la période transitoire.

Un contrat souscrit dans les premières semaines de la CCN 3255 reflète un état partiel de la convention. La question n'est pas de savoir s'il devra être révisé, c'est certain. La question est : à quelle date, sur quels paramètres, et si l'entreprise s'y sera préparée.

Trois vérifications prioritaires

Identifier quelle grille s'applique à votre périmètre (ex-IDCC-1747, ex-IDCC-2075 ou CCN 3255 directe) et vérifier que votre contrat PSC la reflète pendant la période transitoire.

Contrôler que le taux de cotisation Tranche A est fixé à 1,668 % à la charge de l'employeur (avenant n°1 du 8 juillet 2025, étendu au 27 novembre 2025).

Anticiper l'impact du 13e mois progressif (échéance 31/12/2028) sur l'assiette de cotisation et le calcul du maintien de salaire.

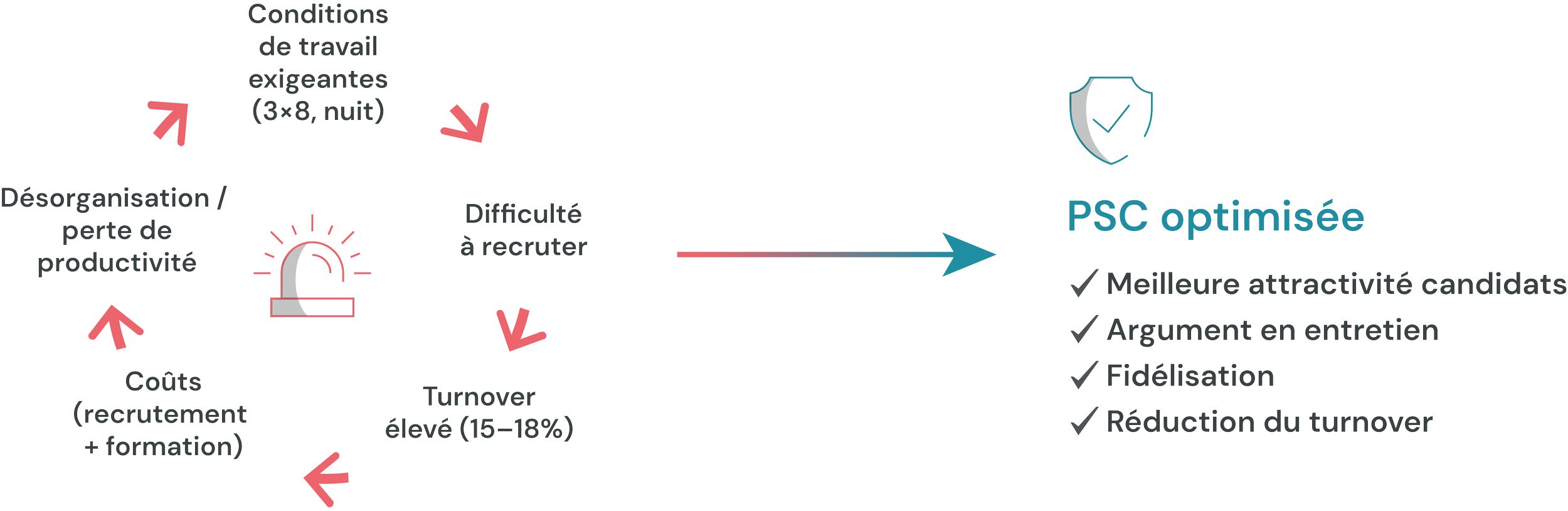

Boulangerie industrielle : la PSC comme levier de rétention face à un turn-over structurel

La boulangerie industrielle tourne en flux continu, 3×8, amplitude lundi-samedi, travail physique répété. Dans ce contexte, les métiers de production sont structurellement difficiles à recruter et à retenir. Conducteurs de ligne, opérateurs de nuit, techniciens de maintenance : ces profils conditionnent la compétitivité des sites. La PSC peut jouer ici un rôle que peu d'entreprises du périmètre ont encore pleinement activé.

Des postes difficiles à pourvoir, une rotation qui coûte

Le turnover dans les industries agroalimentaires est estimé entre 15 et 18 % par an (proxy DARES). Sur un site de 50 salariés en production, cela représente 7 à 8 remplacements annuels, chacun générant des coûts de recrutement, d'intégration et de perte de productivité. Les conducteurs de ligne, opérateurs de fabrication et techniciens de maintenance sont les profils les plus exposés à cette volatilité, et les plus coûteux à remplacer.

Ce que font les leaders, que les PME n'ont pas encore fait

Les grands acteurs comme Bridor, Pasquier ou Le Duff, peuvent disposer de régimes PSC qui vont au-delà des minima conventionnels : couvertures incapacité adaptées aux postes en 3×8, garanties travail de nuit intégrées, modules famille. Ces couvertures sont souvent connues des candidats qui comparent les offres sur les bassins tendus (Pays de la Loire, Bretagne). Pour une PME en recrutement permanent, la PSC peut constituer un argument net, ou une faiblesse invisible sur l'offre d'emploi.

Ce que l'IDCC-3255 rend possible

Depuis le 1er décembre 2025, l'IDCC-3255 a harmonisé les périmètres boulangerie et SNIPO. Le taux Tranche A à 1,668 % est le plancher conventionnel, mais la CCN ne fixe pas de plafond. Les entreprises qui négocient des garanties supérieures créent un avantage RH que leurs candidats perçoivent et que leurs assureurs n'actionnent pas spontanément.

➔ La conformité est un minimum légal. La compétitivité PSC est un choix stratégique.

Trois vérifications prioritaires

Vérifier que vos garanties incapacité intègrent la réalité des postes en 3×8 et des amplitudes lundi-samedi.

Comparer votre couverture avec les standards des ETI et grands groupes sur votre bassin de recrutement.

Identifier si votre régime contient des modules optionnels mobilisables comme argument lors des entretiens d'embauche.

Anticiper la hausse des cotisations prévoyance : les 3 leviers clés pour les DRH

En boulangerie industrielle, la sinistralité ne se lit pas seulement dans les rapports d'accident. Elle se traduit dans le montant de vos cotisations prévoyance avec un décalage de un à deux exercices. Comprendre ce mécanisme, c'est se donner les moyens d'agir avant que la hausse arrive.

La mécanique de répercussion : de la sinistralité à la cotisation

Les maladies professionnelles ont progressé de 6,7 % en 2024 à l'échelle nationale, les troubles musculo-squelettiques et les pathologies psychiques en constituant les principaux vecteurs (CNAM, janvier 2026). Dans les industries agroalimentaires à forte pénibilité physique, chaque arrêt long génère des indemnités journalières qui dégradent le ratio sinistres/cotisations du contrat prévoyance. Lorsque ce ratio franchit un seuil critique, l'assureur révise les primes à l'échéance suivante. Ce mécanisme n'est pas immédiat : la répercussion intervient un à deux exercices après la dégradation réelle. Une entreprise qui n'observe pas ses données subit la hausse de cotisation au moment du renouvellement, sans avoir eu le temps de préparer une réponse. Dans un secteur où les postes sont structurellement en 3x8 du lundi au samedi, avec une manutention répétée et des cadences soutenues, le profil d'exposition sinistralité est constitutif de l'activité, pas conjoncturel.

Ce que révèle le profil de risque du secteur

À l'échelle nationale, les indemnités journalières versées au titre des AT/MP ont atteint 4,9 milliards d'euros en 2024, devenant pour la première fois le premier poste de dépenses de la branche AT/MP (CNAM, janvier 2026). Pour la boulangerie industrielle, la combinaison du travail nocturne, de la pression physique continue et d'une population active vieillissante crée une exposition structurellement élevée. Or, peu d'entreprises du secteur disposent d'un relevé de sinistralité actualisé et ventilé par catégorie de personnel. La transition conventionnelle vers l'IDCC-3255, avec trois grilles de classification coexistant jusqu'en 2026-2027, complexifie par ailleurs la segmentation des populations dans les contrats PSC. Un décalage entre la grille contractuelle et la grille CCN en vigueur génère des erreurs d'assiette de cotisation qui s'accumulent sans signal visible, jusqu'au contrôle URSSAF ou au renouvellement du contrat.

Trois leviers pour piloter les coûts prévoyance

Trois actions permettent d'adopter une posture proactive. La première consiste à obtenir de l'assureur un relevé de sinistralité annuel détaillé : taux de fréquence AT, taux de gravité, répartition des arrêts par durée et par catégorie de personnel, avec l'évolution sur trois exercices. La deuxième consiste à croiser ces données avec les informations RH internes pour identifier les populations surexposées et évaluer si les garanties actuelles sont calibrées à ce profil de risque réel. La troisième consiste à vérifier que l'assiette de cotisation prévoyance est construite sur les classifications issues de la nouvelle CCN 3255 et non sur les anciennes grilles IDCC-1747 ou IDCC-2075. Le taux Tranche A de 1,668 % à la charge de l'employeur ne produit la couverture attendue que si l'assiette sous-jacente est correctement construite dès le départ.

Un contrat prévoyance non piloté ne protège pas moins : il protège mal, et à un coût croissant. Dans un secteur en transition conventionnelle, le risque d'erreur sur l'assiette de cotisation s'ajoute mécaniquement au risque de hausse tarifaire liée à la sinistralité. Ces deux effets peuvent agir simultanément sans aucun signal d'alerte visible pour le DRH, jusqu'à ce que le contrat soit renouvelé ou qu'un contrôle intervienne.

Trois vérifications prioritaires

Vérifier que le relevé de sinistralité annuel est disponible et ventilé par catégorie de personnel et par motif d'arrêt (AT, MP, maladie, longue durée).

Contrôler que les populations couvertes dans le contrat correspondent aux classifications de la CCN 3255, et non aux anciennes grilles IDCC-1747 ou IDCC-2075.

S'assurer que le délai de franchise du contrat prévoyance est cohérent avec la durée réelle des arrêts dans l'entreprise, en particulier sur les arrêts longs.

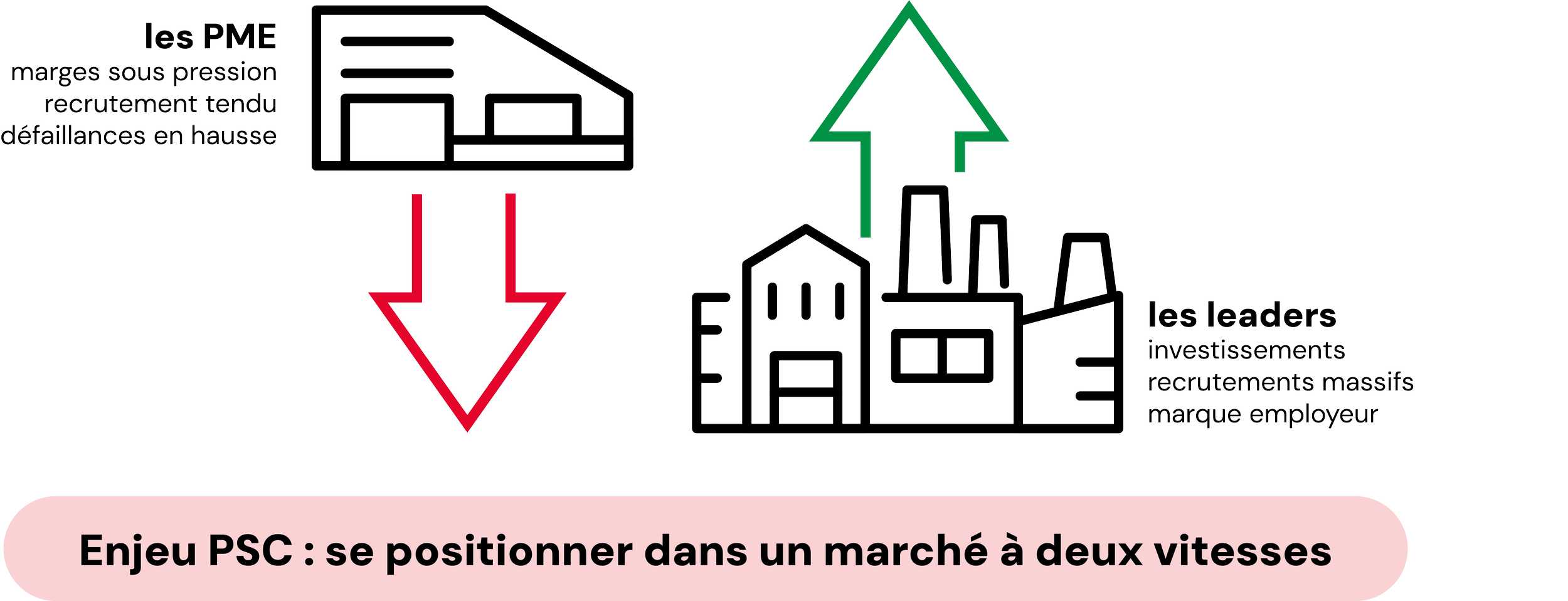

Boulangerie industrielle : les dynamiques de fond qui transforment votre politique RH

Avec 9 milliards d’euros de chiffre d’affaires et 669 établissements de production en France, la boulangerie industrielle est un secteur en croissance structurelle. Mais derrière cette santé apparente, des mouvements de consolidation et des pressions démographiques recomposent en profondeur le paysage RH du secteur.

Un secteur qui croît, mais qui se concentre

Le nombre d’établissements de production a progressé de 20 % depuis 2012, passant de 558 à 669 sites l’an dernier. La Fédération des Entrepreneurs de Boulangerie (FEB) regroupe 130 adhérents et déclare 53 800 salariés, répartis sur 180 ateliers et 2 000 magasins. Mais cette croissance profite inégalement aux acteurs du secteur. Les grands groupes — Bridor (Le Duff), Brioche Pasquier, Jacquet Brossard, Délifrance — investissent massivement. Bridor a engagé 100 millions d’euros sur son site de Falaise pour créer 150 emplois. Brioche Pasquier affichait 69 offres actives d’emploi en mars 2026. En face, les PME indépendantes subissent la pression concurrentielle sur les marges et sur le recrutement.

Marges sous pression, défaillances en hausse

Après deux années d’inflation exceptionnelle sur les prix de production (+14,6 % en 2022, +14,2 % en 2023), les prix se sont stabilisés (−0,2 % en 2024). Les marges restent compressées. Parallèlement, les défaillances d’entreprises ont progressé dans la branche en 2024 — un signal qui rappelle que la croissance globale du secteur ne protège pas les structures les plus fragiles.

Le vieillissement, l’angle mort des politiques RH

Les métiers de production — conducteurs de lignes, opérateurs de nuit, techniciens de maintenance — sont structurellement en tension. Le travail posté en 3x8, l’amplitude lundi-samedi et la pression physique rendent ces postes difficiles à pourvoir. La pyramide des âges, sans donnée précise disponible pour cette branche, suit les tendances observées dans l’ensemble de l’industrie agroalimentaire : un vieillissement progressif de la population active sur les postes de production, avec des départs à la retraite difficiles à anticiper dans un vivier de candidats réduit.

La consolidation du secteur crée deux vitesses : des groupes qui investissent et recrutent, des PME qui subissent la pression sur les marges et les talents. Dans ce contexte, la protection sociale complémentaire n’est pas un poste de coût à comprimer — c’est un levier de positionnement RH, notamment pour les structures qui n’ont ni la marque employeur ni les budgets salariaux des leaders.

Trois vérifications prioritaires

Vérifier que votre contrat PSC reflète la réalité de vos effectifs actuels — pas ceux de la souscription initiale.

Évaluer si votre couverture est adaptée aux postes de production (nuit, 3x8) qui concentrent la sinistralité.

Comparer vos garanties avec les standards pratiqués par les acteurs de taille comparable dans votre branche.

Ce que les chiffres AT/MP 2024 changent pour la prévoyance de la boulangerie industrielle

Au national, les accidents du travail reculent de 1,1 %. Mais les maladies professionnelles progressent de 6,7 % — et les indemnités journalières AT/MP représentent désormais le premier poste de dépenses de la branche, à 4,9 milliards d'euros. Pour les entreprises de la boulangerie industrielle, ces chiffres prennent un relief particulier.

Un secteur exposé par ses conditions de travail

La boulangerie industrielle emploie environ 35 000 salariés dans 669 établissements de production. Les métiers de cœur — conducteurs de ligne, opérateurs de production, pilotes de machine — travaillent en 3x8 avec une amplitude lundi-samedi. Pression physique, cadences soutenues, gestes répétitifs : les conditions de ces postes alimentent une sinistralité qui ne se lit pas seulement dans les AT.

La hausse des maladies professionnelles : le signal à ne pas ignorer

Les données CNAM de janvier 2026 confirment une progression de 6,7 % des maladies professionnelles en 2024. Les TMS restent la première cause de reconnaissance, devant les pathologies psychiques qui progressent de 9 % sur un an. Dans un secteur où le travail de nuit et la manutention sont quotidiens, cette tendance se traduit par des arrêts plus longs et une pression directe sur la sinistralité prévoyance.

L'impact concret sur le coût de la prévoyance

Le mécanisme est direct : une hausse de la sinistralité AT/MP entraîne une augmentation des prestations versées par l'assureur, qui se répercute sur les cotisations à l'échéance suivante. Dans la boulangerie industrielle, un contrat non calibré sur cette réalité terrain peut dériver silencieusement — avant qu'un renouvellement ne révèle l'écart.

La baisse des AT ne doit pas masquer la hausse des MP. Ce sont les arrêts longs — souvent liés aux TMS et aux pathologies psychiques — qui pèsent le plus sur la sinistralité prévoyance. Dans un secteur où les défaillances d'entreprises ont progressé en 2024, le coût d'une prévoyance inadaptée s'ajoute à des marges déjà sous pression.

Trois vérifications prioritaires

Vérifier que les garanties incapacité et invalidité couvrent les profils les plus exposés : opérateurs de nuit, conducteurs de ligne en 3x8, manutentionnaires.

Contrôler le ratio sinistralité/cotisations sur les deux derniers exercices : une dérive non détectée coûte plus cher qu'un audit préventif.

Évaluer si le contrat intègre la hausse des pathologies psychiques (+9 %) dans le dimensionnement des garanties arrêts longs.

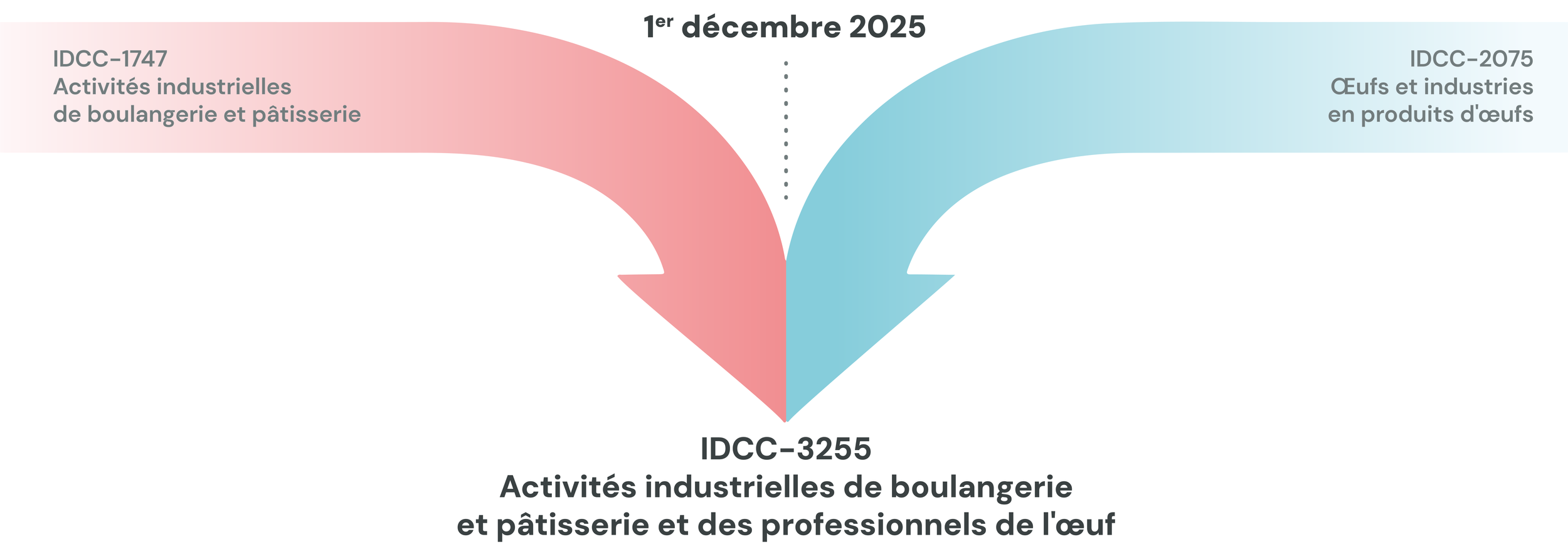

Ce que la fusion de la boulangerie industrielle change pour vos contrats PSC

Depuis le 1er décembre 2025, les entreprises de la boulangerie-pâtisserie industrielle et des professionnels de l'œuf opèrent sous une convention collective unifiée. Cette évolution entraîne des obligations concrètes de mise en conformité des contrats santé et prévoyance — qu'elles aient signé les accords ou non.

Un secteur en croissance, une CCN qui rebat les cartes

Avec 9 milliards d'euros de chiffre d'affaires et 669 établissements de production (+20 % depuis 2012), la boulangerie industrielle française est un secteur structurellement en croissance. Depuis le 1er décembre 2025, il opère sous une convention collective entièrement nouvelle : l'IDCC-3255. Pour les DRH et dirigeants du périmètre, cette date ne marque pas la fin d'une transition — elle en marque le début.

Ce qui a changé : deux périmètres conventionnels réunis

Le 1er octobre 2024, la Fédération des Entrepreneurs de Boulangerie (FEB) et le SNIPO ont signé une convention collective commune absorbant deux périmètres distincts : l'IDCC-1747 (boulangerie-pâtisserie industrielle, environ 1 780 entreprises) et l'IDCC-2075 (conditionnement et transformation d'œufs). L'extension publiée au Journal Officiel du 27 novembre 2025 lui donne force obligatoire depuis le 1er décembre — pour toutes les entreprises des deux périmètres, sans exception.

L'impact direct sur vos contrats santé et prévoyance

La fusion entraîne une obligation de remise à plat des contrats de protection sociale complémentaire. Les accords de prévoyance et de frais de santé harmonisés, issus de l'accord du 30 novembre 2023 et de l'avenant du 8 juillet 2025, s'imposent à toutes les entreprises — y compris les non-signataires. Le taux de cotisation Tranche A est désormais fixé à 1,668 % à la charge de l'employeur pour un salarié cadre. Pour un salarié non-cadre, la cotisation patronale s'établit à 0,988 % sur les tranches A et B. Un avenant du 18 novembre 2025 est en cours d’extension, lequel prévoit une augmentation des taux de cotisation. Tout contrat non réaligné depuis le 1er décembre place l'entreprise en situation de non-conformité juridique.

La transition n'est pas une marge de manœuvre infinie. Trois grilles de classification coexistent jusqu'en 2026-2027, créant un risque d'erreur sur l'assiette de cotisation et d'exposition à un contrôle URSSAF. Dans un contexte où les défaillances d'entreprises ont progressé dans la branche en 2024, le coût d'un redressement dépasse significativement celui d'un audit préventif.

Trois vérifications prioritaires

Contrôler l'alignement du taux Tranche A à 1,668 % (part employeur).

Vérifier que le périmètre SNIPO est bien intégré si l'entreprise relevait de l'ancienne IDCC-1747.

Identifier son positionnement dans les nouvelles classifications pour sécuriser l'assiette de cotisation.

Longue maladie et reprise du travail : un enjeu humain… et financier

Le retour au travail après une longue maladie dépasse la simple réintégration opérationnelle pour l’entreprise. Il s’agit de sécuriser une transition humaine tout en préservant l’équilibre de l’équipe et la performance collective. Une reprise mal préparée, trop rapide ou insuffisamment accompagnée peut entraîner une rechute, un nouvel arrêt… et donc un coût supplémentaire direct et indirect. Bien accompagné, en revanche, le retour devient un levier de stabilisation et de fidélisation.

Préparer le retour : anticiper pour limiter les risques

L’entretien préparatoire avec le manager

Organiser un échange en amont de la reprise permet de maintenir le lien sans pression, d’identifier les appréhensions du collaborateur et de clarifier les modalités pratiques de retour. Cet entretien, réalisé avec son accord, permet aussi à l’entreprise d’anticiper d’éventuels ajustements organisationnels. D’un point de vue financier, cette anticipation réduit le risque de reprise prématurée et donc de rechute, situation particulièrement coûteuse en termes d’absentéisme et de désorganisation interne.

La visite de pré-reprise : un outil de prévention stratégique

Lorsque l’arrêt dépasse 30 jours, une visite de pré-reprise avec la médecine du travail peut être organisée afin d’anticiper les conditions de reprise. Elle permet d’identifier les adaptations nécessaires : aménagement du poste, ajustement des missions, reclassement ou formation. Au-delà de l’obligation réglementaire, cette démarche constitue un véritable levier de maîtrise des coûts. Adapter le poste en amont coûte souvent bien moins cher qu’un nouvel arrêt prolongé ou qu’une inaptitude définitive menant à une rupture du contrat.

Le jour J : sécuriser la reprise pour stabiliser la performance

Le premier jour influence durablement la réintégration. Un poste prêt, un accueil personnalisé, un moment d’échange avec l’équipe contribuent à restaurer le sentiment d’appartenance. Pour l’employeur, une intégration fluide favorise une montée en charge progressive et limite les tensions internes. L’absence prolongée a souvent généré une redistribution des tâches ; mal gérée, la reprise peut créer des frustrations ou un déséquilibre de charge.

Adapter le rythme de travail : investir pour éviter la rechute

La visite de reprise

Obligatoire dans plusieurs cas (maladie professionnelle, accident du travail, absence longue), elle sécurise juridiquement l’employeur et valide l’aptitude du salarié. Elle permet également d’encadrer les aménagements nécessaires. Cette étape protège l’entreprise d’un risque contentieux et sécurise la conformité de la reprise.

La remise à niveau progressive

Alléger temporairement la charge de travail, prévoir des points réguliers et actualiser les compétences sont des mesures qui favorisent une reprise durable. Le temps partiel thérapeutique, lorsqu’il est prescrit, constitue un outil précieux. Même s’il implique une organisation spécifique, il permet de maintenir le lien contractuel et de limiter les ruptures définitives, souvent bien plus coûteuses (recrutement, formation, perte d’expertise).

Un accompagnement dans la durée : stabiliser les coûts sociaux

Un suivi structuré — entretiens réguliers, échanges RH, coordination avec la médecine du travail — permet d’ajuster la charge et de détecter d’éventuelles difficultés. Au-delà de l’aspect humain, cet accompagnement limite :

Trouver le bon équilibre

Accompagner le retour d’un collaborateur après une longue maladie est un investissement stratégique. Il contribue à maintenir la cohésion d’équipe, à préserver les compétences clés et à sécuriser l’organisation. Mais l’accompagnement doit rester mesuré : ni surveillance excessive, ni traitement d’exception déséquilibrant. La réussite repose sur une coordination fluide entre management, RH et médecine du travail, et sur une vision à la fois humaine et économique.

Car un retour bien préparé ne protège pas seulement le salarié.

Il protège aussi la stabilité financière et sociale de l’entreprise.

Boulangerie industrielle : la PSC peut-elle fragiliser vos marges ?

En 2026, la Protection Sociale Complémentaire (PSC) cesse d’être un simple sujet administratif pour devenir un enjeu stratégique capable d’impacter à la fois la maîtrise des coûts, la conformité juridique et le climat social au sein de votre entreprise. Dans le secteur de la boulangerie industrielle (IDCC 1747), cette réalité est encore plus marquée : pression sur les marges, hausse des coûts énergétiques, tension sur le recrutement des opérateurs de production et exigences conventionnelles spécifiques.

Des obligations conventionnelles à surveiller de près

Votre convention collective impose des garanties minimales en santé et en prévoyance qui dépassent parfois le simple cadre légal. Ces obligations évoluent au fil des avenants négociés par la branche et nécessitent une veille régulière. Une mise à jour tardive ou incomplète peut entraîner :

une perte d’exonérations sociales,

un redressement URSSAF,

ou un désalignement avec les exigences conventionnelles.

Dans un secteur où les effectifs peuvent être importants et multi-sites, l’impact peut rapidement devenir significatif.

Pression économique : la PSC au cœur des arbitrages

Entre la volatilité des prix des matières premières, la hausse des coûts de production et les revalorisations salariales, la capacité à absorber une augmentation de 8 à 12 % des cotisations PSC devient un véritable sujet budgétaire. Or, dans la boulangerie industrielle, les horaires décalés, la pénibilité de certains postes et la fréquence des arrêts courts, influent directement sur la sinistralité des contrats. Une hausse tarifaire n’est donc jamais “neutre” : elle traduit souvent un déséquilibre technique qu’il faut comprendre avant de renégocier.

🔎 Exemple concret

Une entreprise de boulangerie industrielle de 120 salariés a récemment subi une hausse de 11 % de sa cotisation santé. Après analyse, il s’est avéré que :

la pyramide des âges s’était nettement déséquilibrée en 4 ans,

les garanties optiques étaient surdimensionnées par rapport à l’usage réel,

la prévoyance n’était plus parfaitement alignée avec les profils de production.

Un ajustement des garanties et une renégociation structurée ont permis de contenir l’augmentation à 4 %, tout en renforçant la couverture sur les postes réellement exposés.

Pourquoi une approche sectorielle est indispensable

La PSC dans la boulangerie industrielle ne peut pas être calquée sur un modèle issu d’un autre secteur. Votre environnement est spécifique : des équipes de production exposées à la pénibilité et aux horaires décalés, un turnover parfois important, des enjeux forts de fidélisation dans un marché de l’emploi tendu, et un dialogue social particulièrement attentif aux questions de pouvoir d’achat. Dans ce contexte, la stratégie PSC doit trouver un équilibre fin entre conformité conventionnelle, maîtrise budgétaire et attractivité employeur pour réellement soutenir la performance sociale de l’entreprise.

PSC 2026 : anticiper pour sécuriser

Pour les DRH du secteur, la question n’est plus de savoir si la PSC va évoluer, mais comment l’anticiper intelligemment :

Analyser la sinistralité sur 3 ans

Vérifier l’alignement avec les obligations conventionnelles

Adapter les garanties à la réalité des métiers

Associer le CSE en amont des évolutions

Dans un secteur où chaque point de marge compte, la PSC peut soit devenir une contrainte subie, soit un levier de sécurisation sociale et budgétaire.

Santé collective : optimiser les coûts sans dégrader les garanties

En 2026, la hausse des cotisations santé est devenue une réalité structurelle. Pourtant, réduire les garanties n’est ni la seule option… ni la plus pertinente. Pour les DRH, l’enjeu est clair : maîtriser le budget sans affaiblir la protection des salariés — et sans détériorer le climat social.

Sécuriser le cadre (pour éviter de payer… deux fois)

Avant même de “renégocier”, vérifiez que votre régime est bien collectif et obligatoire, avec des dispenses correctement gérées et tracées. Une mauvaise formalisation peut coûter cher en cas de contrôle (perte d’exonérations, régularisations).

Travailler la structure de garanties plutôt que le niveau de garanties

L’erreur classique : baisser des postes “visibles” (optique/dentaire) et frustrer tout le monde. La bonne approche : réallouer intelligemment.

Socle responsable solide (ce qui protège vraiment) + options (surcomplémentaire) pour les besoins spécifiques.

Ajuster les “détails qui coûtent” : fréquences de renouvellement, plafonds trop généreux sur des postes peu utiles, doublons avec d’autres dispositifs.

Clarifier la couverture ayant-droit / famille (souvent un gros driver budgétaire) avec une politique lisible.

Piloter avec la donnée : l’optimisation, c’est du “sur-mesure”

Un contrat performant, c’est un contrat qui colle à votre population : pyramide des âges, turn-over, zones géographiques, métiers, absentéisme…

Concrètement, on part d’un bilan sinistres/cotisations, on identifie les postes moteurs, puis on construit un plan d’actions : ajustement de garanties + accompagnement (réseau de soins, actions de prévention, information salariés).

Agir sur la prévention et l’usage

Des leviers souvent sous-estimés : la prévention et l’information.

Sensibilisation aux parcours de soins, téléconsultation, réseaux partenaires, offre 100 % santé… Ces dispositifs réduisent la sinistralité sans diminuer les garanties.

Moins de dérive = moins de hausse.

👉 Découvrez nos 6 conseils pratiques pour réduire les dépenses de santé ! 👈

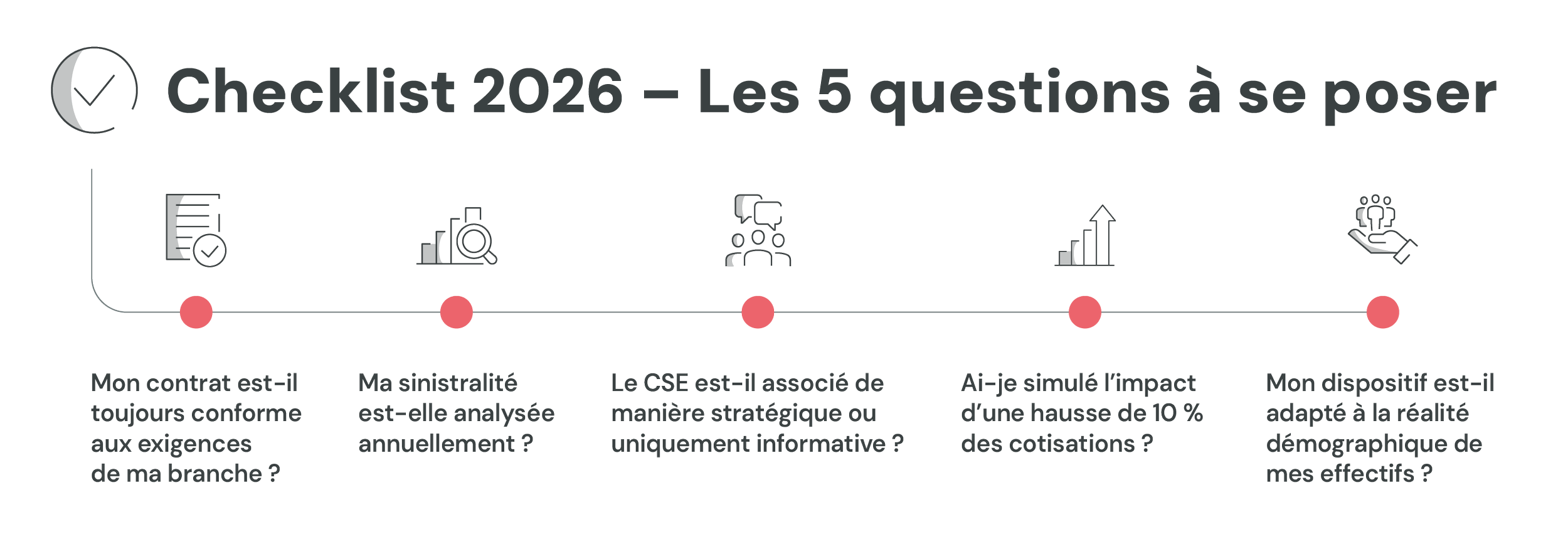

PSC 2026 : ce que les DRH doivent anticiper dès maintenant

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet technique. Elle devient un levier stratégique à la croisée de trois enjeux majeurs :

Conformité réglementaire

Maîtrise budgétaire

Dialogue social structurant

Les évolutions réglementaires à surveiller

Panorama des obligations actuelles

Toute entreprise doit mettre en place une complémentaire santé collective respectant le caractère obligatoire, le cadre du contrat responsable et un financement employeur d’au moins 50 %. À ces exigences s’ajoutent les dispositions prévues par la convention collective applicable, qui peuvent imposer des niveaux de garanties ou des équilibres spécifiques. La conformité ne se limite donc pas au socle légal : elle doit être analysée au regard de votre branche et de votre situation réelle.

Tendances du marché

Le marché de la protection sociale connaît une tension structurelle : hausse des dépenses de santé, évolution démographique des effectifs et renforcement des exigences réglementaires. Les assureurs répercutent ces déséquilibres par des augmentations tarifaires régulières et une vigilance accrue sur la sinistralité. Les entreprises doivent désormais piloter leur contrat dans la durée plutôt que le considérer comme un dispositif figé.

Risques en cas de non-conformité

Une mauvaise conformité peut entraîner bien plus qu’un simple ajustement administratif. En cas de contrôle URSSAF, la remise en cause du caractère collectif ou obligatoire du régime peut provoquer la perte des exonérations sociales et un redressement significatif. À cela s’ajoutent les risques prud’homaux et un impact potentiel sur le climat social, notamment si les garanties ne correspondent pas aux obligations conventionnelles.

Impact budgétaire pour les entreprises de +50 salariés

Inflation des cotisations

La hausse des cotisations est devenue un phénomène quasi structurel. Elle s’explique par l’augmentation des dépenses de santé, le vieillissement des populations assurées et le déséquilibre entre cotisations versées et prestations remboursées. Pour les entreprises de plus de 50 salariés, ces évolutions peuvent représenter un impact budgétaire conséquent si elles ne sont pas anticipées et intégrées dans une stratégie pluriannuelle.

Effet de la sinistralité

La sinistralité joue un rôle déterminant dans l’évolution d’un contrat collectif. Lorsque le volume de prestations versées dépasse durablement les cotisations, l’assureur ajuste ses tarifs ou durcit les conditions. Sans analyse précise des données sur plusieurs exercices, l’entreprise peut subir des hausses qu’elle ne comprend pas et perdre sa capacité de négociation.

Arbitrage employeur / salarié

Face aux augmentations, se pose la question du partage de l’effort financier. Faut-il absorber la hausse côté employeur pour préserver le pouvoir d’achat des salariés, ou rééquilibrer la répartition des cotisations ? Cette décision ne doit pas être uniquement budgétaire : elle impacte la perception de la politique sociale et peut devenir un sujet sensible dans le dialogue avec le CSE.

Comment auditer efficacement son dispositif PSC ?

Un audit ne doit pas être un simple comparatif tarifaire.

Un audit des garanties consiste à vérifier si le niveau de couverture correspond réellement aux besoins des salariés et aux obligations conventionnelles. Certaines garanties peuvent être surdimensionnées et peu utilisées, tandis que d’autres, plus stratégiques, peuvent être insuffisamment adaptées aux risques spécifiques du secteur.

L’analyse des coûts doit porter sur l’évolution des cotisations sur plusieurs années, la structure de financement et le positionnement par rapport au marché. Ce travail permet d’identifier si les hausses sont structurelles, conjoncturelles ou liées à une dérive technique du contrat.

Enfin, la pertinence d’un régime dépend fortement de la démographie de l’entreprise. L’âge moyen, la répartition des catégories socio-professionnelles ou encore le taux de turnover influencent directement l’équilibre du contrat. Un dispositif performant est avant tout un dispositif aligné avec la réalité de vos effectifs.

En 2026, la PSC ne se subit plus. Elle se pilote.

Les DRH qui anticipent aujourd’hui sécurisent leur budget, renforcent leur dialogue social et protègent durablement leur organisation.