Votre tranquillité, notre expertise

Bienvenue sur l’espace dédié aux entreprises relevant de l’IDCC 44 – Industries chimiques.

Dans un secteur fortement réglementé, soumis à des exigences élevées en matière de sécurité, de gestion des risques et de compétitivité industrielle, la Protection Sociale Complémentaire constitue aujourd’hui un véritable levier de performance sociale et un enjeu stratégique pour les entreprises de la branche.

Ce blog décrypte pour vous les actualités juridiques, les impacts budgétaires et les points de vigilance spécifiques à la convention collective Industries chimiques, afin de vous accompagner dans la gestion et l’optimisation de votre Protection Sociale Complémentaire.

Découvrez nos articles dédiés

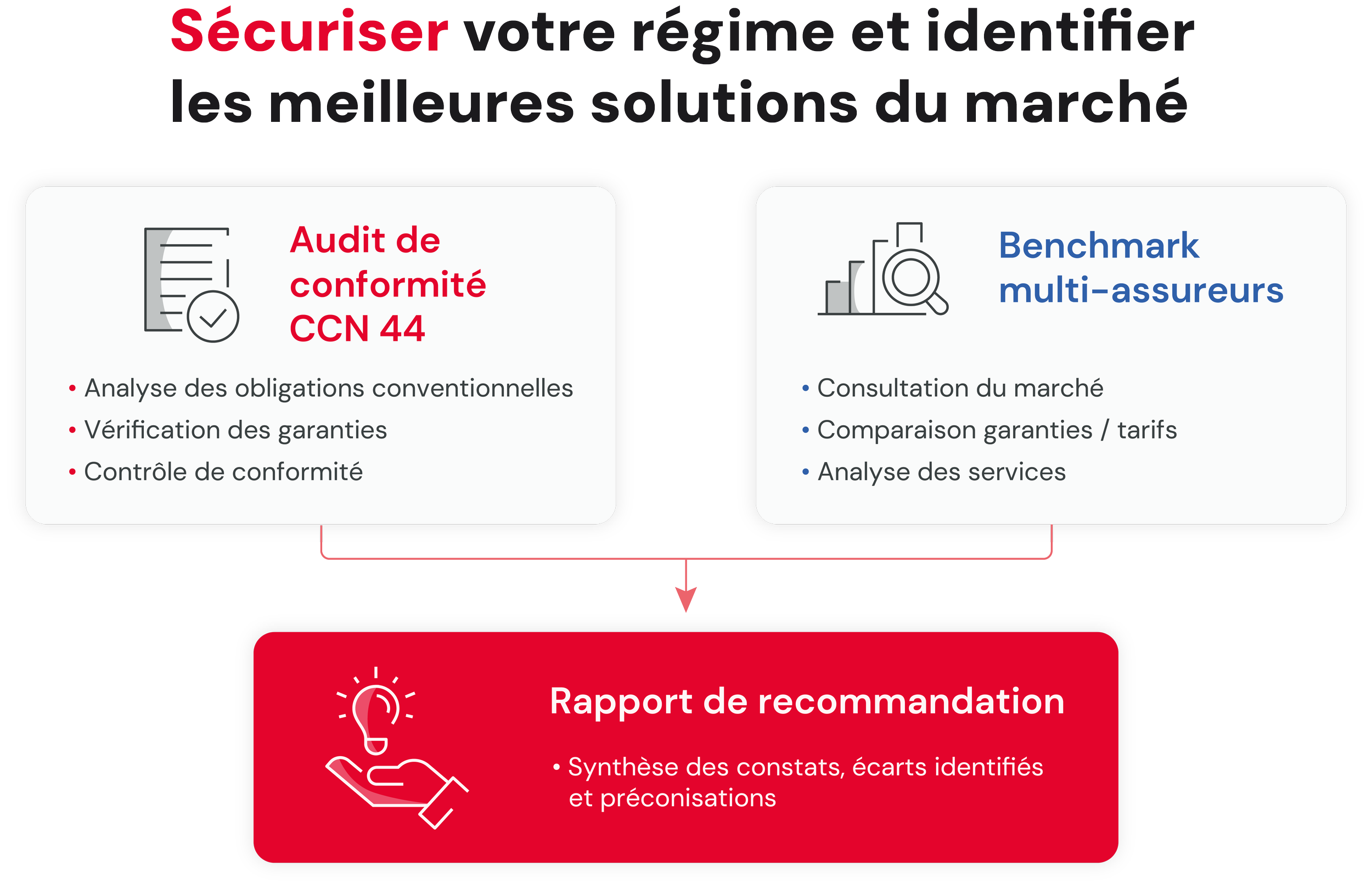

Audit de conformité CCN 44 et benchmark multi-assureurs : deux démarches pour une décision éclairée

7 signaux qui indiquent que votre contrat PSC industrie chimie mérite une révision

7 signaux d'alerte pour savoir si votre contrat PSC est encore adapté à la CCN Industries chimiques

Votre contrat PSC est signé. Mais est-il bien piloté ?

Chimie : quand la PSC devient un argument RH face à la pénurie de compétences

Sans carence, vos coûts explosent dès le premier arrêt

Industries chimiques : une crise inédite qui reconfigure les enjeux RH et PSC

Chimie industrielle : les chiffres AT/MP et RPS que peu de DRH connaissent vraiment

Ce que les accords 2024-2025 changent pour vos contrats PSC

Longue maladie et reprise du travail : un enjeu humain… et financier

Industries chimiques : la PSC peut-elle fragiliser vos marges ?

Santé collective : optimiser les coûts sans dégrader les garanties

Audit de conformité CCN 44 et benchmark multi-assureurs : deux démarches pour une décision éclairée

Deux démarches distinctes, un objectif commun

L'audit de conformité vérifie l'alignement du contrat avec les obligations de la CCN IDCC 44 : cotisation santé à 60,08 € par mois (32,84 € en Alsace-Moselle), répartition employeur à 50 % au minimum, assiette prévoyance intégrant les primes de nuit, de dimanche et d'ancienneté. Le benchmark multi-assureurs mesure ensuite si le ratio garanties/prix est optimal. L'une sécurise la conformité, l'autre révèle les marges d'optimisation.

Ce que ça donne concrètement

Pour 100 à 500 salariés, nous structurons la démarche en quelques semaines. D’abord, nous menons un audit de conformité au regard de l'accord salarial de juillet 2024, des avenants santé n°3 et n°4 des années 2024-2025 et de l'accord égalité professionnelle de juin 2025, avec identification des écarts par groupe CCN. Ensuite, nous rédigeons un cahier des charges adapté à vos coefficients. Enfin, plusieurs organismes assureurs sont sollicités. Le livrable est une recommandation hiérarchisée et une estimation des marges d'optimisation.

Ce que notre expertise de la CCN 44 change

La segmentation par coefficient, du groupe I (coefficient 130) au groupe V (coefficient 880), crée des situations de couverture hétérogène que les outils de gestion ne captent pas. Les primes de nuit et de dimanche, calculées sur la valeur du point multipliée par le coefficient hiérarchique, manquent dans la majorité des assiettes non actualisées. La prime d'ancienneté, jusqu'à 15 % du salaire de base, génère le même écart systématique.

La CCN IDCC 44 a produit quatre textes structurants depuis juillet 2024. Un contrat souscrit sans revue de fond depuis cette période n'est plus aligné sur les obligations de la branche.

Trois vérifications prioritaires

Votre cotisation santé est-elle à 59 € par mois avec répartition 50/50, en vigueur depuis le 1er avril 2025 ?

Votre assiette prévoyance intègre-t-elle les primes de nuit, de dimanche et d'ancienneté par groupe CCN ?

Votre contrat PSC a-t-il fait l'objet d'un benchmark multi-assureurs au cours des trois dernières années ?

7 signaux qui indiquent que votre contrat PSC industries chimiques mérite une révision

Un contrat de protection sociale complémentaire peut cocher toutes les cases réglementaires et rester inadapté aux réalités du terrain. Dans les industries chimiques, plusieurs facteurs d'évolution récents rendent cette vérification d'autant plus nécessaire : trois hausses de la valeur du point en dix-huit mois, un accord parentalité qui modifie les droits au maintien de salaire, et des métiers en tension dont la fidélisation dépend aussi de la qualité de la couverture sociale.

Ce que la conformité ne dit pas

Notre précédent article portait sur les obligations juridiques du contrat PSC. Cette vérification est indispensable, mais elle ne répond qu'à une partie de la question. Un contrat conforme peut être silencieux sur les primes de nuit et de dimanche, calibré sans tenir compte des évolutions salariales récentes, ou totalement invisible pour les salariés qu'il est censé protéger. C'est ce décalage entre conformité formelle et performance réelle que les 7 signaux suivants permettent de mesurer.

Les 7 signaux à vérifier

Les primes de nuit et de dimanche de vos salariés en postes continus ne sont pas intégrées dans l'assiette de cotisation. En cas d'arrêt, l'indemnisation ne reflète pas leur rémunération réelle.

Les garanties n'ont pas été revalorisées depuis les hausses du point conventionnel (8,51 € au 1er juillet 2024, 8,65 € au 1er octobre, 8,79 € au 1er janvier 2025). L'écart entre les cotisations et les prestations se creuse en silence.

Le maintien de salaire maternité n'a pas été ajusté depuis l'accord égalité professionnelle du 25 juin 2025, qui étend le maintien à toute la durée du congé.

La segmentation des garanties ne distingue pas les coefficients 225 à 300, potentiellement intégrables à la catégorie cadres depuis l'accord du 2 octobre 2024.

Aucun salarié n'a reçu de relevé individuel quantifiant la contribution employeur à sa couverture sociale. La PSC représente 4 à 6 % de la masse salariale brute, mais cet investissement reste invisible.

Aucun rapport annuel de sinistralité n'est demandé à l'assureur. Sans cet indicateur, le pilotage du contrat est impossible.

Le contrat n'intègre pas de volet prévention (téléconsultation, soutien psychologique, accompagnement des arrêts longs). L'absentéisme est subi, pas anticipé.

➔ Ce que ces signaux révèlent

Chaque signal pris isolément peut sembler mineur. Mais trois réponses négatives ou plus dessinent un contrat qui n'a pas évolué au rythme de la branche. Dans un secteur où le taux d'encadrement atteint 30 % et où les métiers en tension concentrent les enjeux de fidélisation, la protection sociale est un levier RH sous-exploité lorsqu'elle n'est pas pilotée.

À retenir

Un contrat PSC conforme mais non piloté est un investissement passif : il coûte sans produire d'effet sur la fidélisation, l'attractivité ou la maîtrise de l'absentéisme. Les 7 signaux de cet article couvrent les trois dimensions que les DRH de la chimie devraient vérifier en priorité : couverture réelle, visibilité interne et pilotage dans la durée.

Trois vérifications prioritaires

Demander à votre assureur le dernier rapport de sinistralité et vérifier s'il intègre les primes de nuit et de dimanche dans l'assiette déclarée.

Contrôler que le maintien de salaire maternité a été mis à jour depuis l'accord parentalité du 25 juin 2025.

Vérifier si la valeur du point à 8,79 € (1er janvier 2025) a été répercutée dans le calcul des garanties.

7 signaux d'alerte pour savoir si votre contrat PSC est encore adapté à la CCN Industries chimiques

La valeur du point conventionnel de la CCN chimie a progressé trois fois en dix-huit mois. Un accord sur les catégories objectives de prévoyance est entré en vigueur en décembre 2024. Un accord sur l'égalité professionnelle s'applique depuis septembre 2025. Ces évolutions sont rapides, et un contrat PSC qui n'a pas suivi le même rythme présente, dans la grande majorité des cas, plusieurs zones d'inadaptation concrètes.

Trois textes qui ont modifié les obligations PSC depuis juillet 2024

La valeur du point conventionnel est passée de 8,51 € au 1er juillet 2024, à 8,65 € au 1er octobre 2024, puis à 8,79 € au 1er janvier 2025. Ces trois hausses successives modifient la base de référence pour le maintien de salaire en cas d'arrêt de travail, et donc le niveau réel des indemnisations, à condition que l'assiette de cotisation ait été recalculée après chaque revalorisation.

L'accord catégories objectives du 2 octobre 2024, étendu en décembre 2024, a élargi la population intégrable dans la catégorie cadres ANI aux salariés des coefficients 225 à 300. Tout contrat prévoyance non révisé depuis cette date peut couvrir insuffisamment une partie des effectifs, avec un impact budgétaire non provisionné. Enfin, l'accord égalité professionnelle du 25 juin 2025, applicable depuis le 1er septembre 2025, a étendu le maintien de salaire maternité à toute la durée du congé, et non plus aux seules 14 semaines antérieures. Le delta reste à la charge de l'employeur si le contrat n'a pas été mis à jour.

Sept questions pour situer votre contrat

Ces évolutions se traduisent par des zones d'inadaptation précises, vérifiables rapidement :

Votre cotisation santé est-elle au moins à 60,08 €/mois (salarié seul, régime général), avec répartition 50/50 minimum ?

L'assiette prévoyance intègre-t-elle les primes de nuit et de dimanche pour vos salariés en postes continus ?

La prime d'ancienneté, jusqu'à 15 % du salaire de base, est-elle incluse dans l'assiette de cotisation ?

Le contrat prévoyance a-t-il été mis à jour depuis l'accord égalité professionnelle du 25 juin 2025 ?

La segmentation des garanties distingue-t-elle les coefficients au-delà de la simple frontière cadres/non-cadres ?

Un benchmark multi-assureurs a-t-il été conduit dans les trois dernières années ?

Disposez-vous d'un suivi annuel de la sinistralité pour ajuster vos contrats ?

Un « non » ou un « je ne sais pas » à au moins trois de ces questions signale un risque d'inadaptation documentable, sur des obligations datées, traçables, que l'URSSAF peut opposer lors d'un contrôle.

Ce que révèle un score de trois réponses incertaines

Dans la chimie, la non-conformité sur les périmètres d'assiette et de segmentation catégorielle n'est pas une hypothèse abstraite : elle est vérifiable, datée et liée à des textes publiés. Trois réponses négatives ou incertaines ne signifient pas nécessairement que la situation est grave, mais elles signalent qu'aucun contrôle n'a été conduit depuis les évolutions de 2024-2025. C'est précisément l'écart entre conformité formelle et conformité réelle que ce type de diagnostic permet de mesurer.

La CCN chimie ne fixe aucune grille de garanties minimales en santé au-delà du panier ANI, seul le plancher de cotisation à 60,08 €/mois minimum est imposé depuis le 1er avril 2025.

Trois accords en dix-huit mois ont modifié les obligations PSC dans la branche : revalorisation du point, catégories objectives, égalité professionnelle.

Trois réponses négatives ou incertaines sur sept questions justifient un examen structuré du contrat avant le prochain renouvellement.

Trois vérifications prioritaires

Contrôler que la cotisation santé atteint au moins 60,08 €/mois et que l'assiette prévoyance intègre les primes de nuit, de dimanche et d'ancienneté.

Vérifier la segmentation des coefficients 225 à 360 depuis l'accord catégories objectives du 2 octobre 2024.

S'assurer que le maintien de salaire maternité a été mis à jour depuis l'accord égalité professionnelle applicable au 1er septembre 2025.

Votre contrat PSC est signé. Mais est-il bien piloté ?

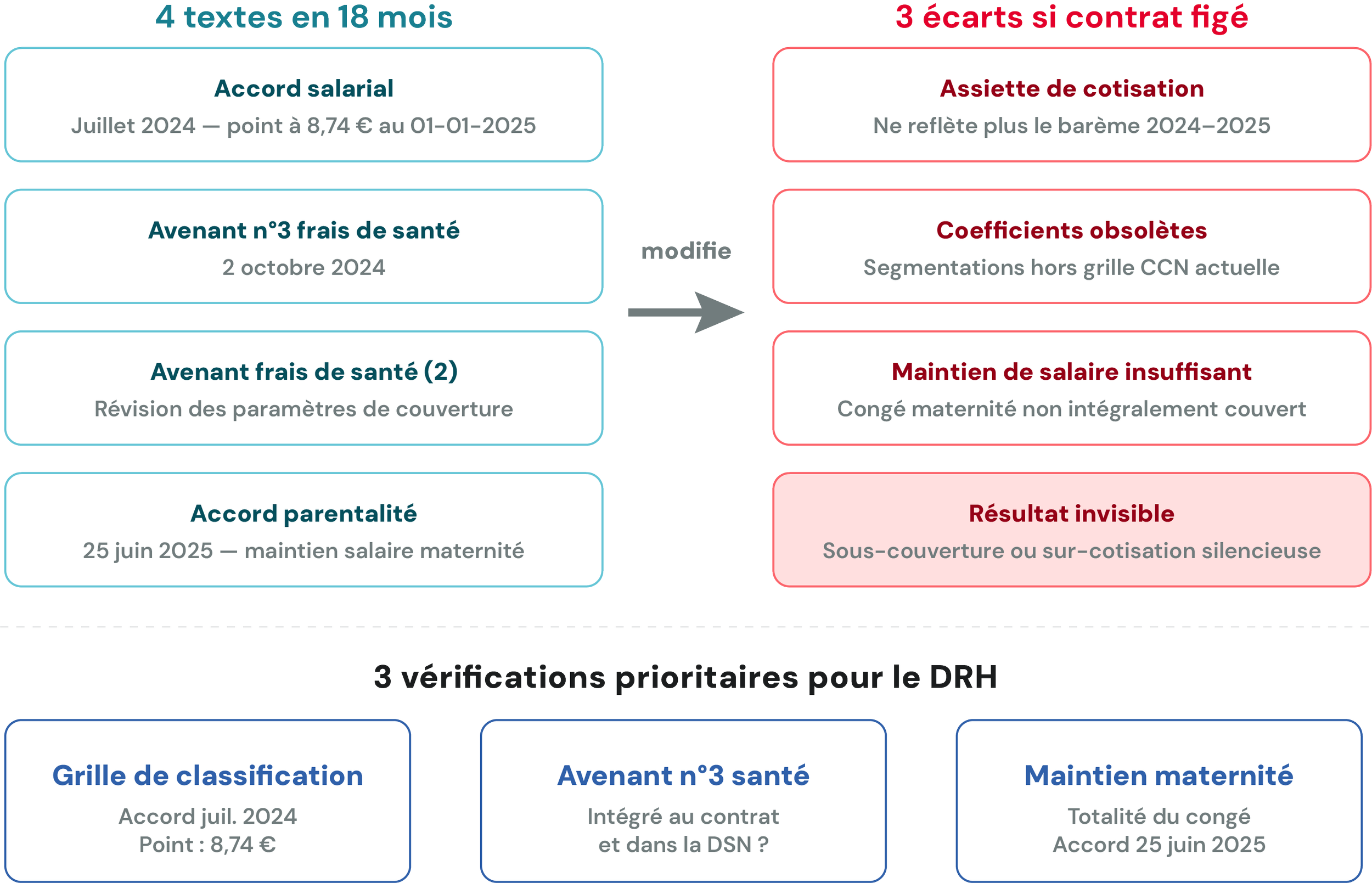

La CCN IDCC 44 a produit quatre textes structurants depuis juillet 2024, accord salarial, deux avenants frais de santé, accord parentalité. Chacun modifie les paramètres sur lesquels votre contrat PSC est calibré. Un contrat non revu depuis ces révisions coûte souvent plus qu'il ne le faudrait, ou protège moins qu'il ne le devrait.

Quatre textes en 18 mois : un contrat peut-il rester immobile ?

La grille salariale a été refondue en juillet 2024, avec une valeur du point à 8,74 € au 1er janvier 2025. L'avenant n°3 du 2 octobre 2024 a modifié le régime frais de santé. L'accord du 25 juin 2025 sur l'égalité professionnelle élargit le maintien de salaire à la totalité du congé maternité. Or un assureur ne met pas à jour votre contrat spontanément, cette responsabilité appartient à l'employeur, et le décalage s'accumule en silence.

La dérive silencieuse des contrats figés

Les contrats non révisés depuis 2022-2023 présentent trois écarts récurrents : l'assiette de cotisation ne reflète plus le nouveau barème des salaires minima ; les segmentations par groupe de classification restent calées sur des coefficients obsolètes ; les garanties de maintien de salaire n'intègrent pas les nouvelles dispositions parentales. Ces écarts génèrent soit des sous-couvertures invisibles, soit des sur-cotisations silencieuses, les deux restant indétectables jusqu'au premier sinistre ou contrôle.

Ce que pilote concrètement un DRH attentif

Les entreprises qui gèrent leur PSC organisent un bilan annuel autour de trois indicateurs : le rapport prestations/cotisations sur douze mois, la cohérence entre la grille CCN et les bases de cotisation déclarées, et le taux d'adhésion au régime facultatif. Cette vérification de calibration évite que des écarts mineurs s'accumulent.

Un régime non piloté dérive dans une seule direction. Le coût d'une revue annuelle est marginal. Celui d'un redressement URSSAF ne l'est pas. Dans un secteur qui a produit quatre textes PSC en 18 mois, l'immobilisme a un prix.

Trois vérifications prioritaires

Comparer la grille de classification du contrat avec l'accord salarial de juillet 2024 (valeur du point : 8,74 € au 01-01-2025).

Vérifier que l'avenant n°3 santé du 2 octobre 2024 est intégré dans votre contrat et dans votre DSN.

Contrôler que le maintien de salaire maternité couvre la totalité du congé, conformément à l'accord du 25 juin 2025.

Chimie : quand la PSC devient un argument RH face à la pénurie de compétences

Avec 20 % des salariés de la branche ayant plus de 55 ans et entre 6 000 et 8 000 départs à la retraite à anticiper chaque année, le renouvellement des effectifs constitue un enjeu structurel dans l'IDCC 44. Dans ce contexte, la PSC peut cesser d'être une contrainte pour devenir un levier de différenciation employeur.

Des métiers en tension

La CCN IDCC 44 identifie plusieurs métiers en pénurie : opérateurs de fabrication (coeff. 160), techniciens de maintenance industrielle (coeff. 190), animateurs d'équipe (coeff. 225). Ces profils souffrent d'un déficit d'attractivité documenté par l'OPCO 2i, vieillissement des actifs, concurrence inter-sectorielle, faible renouvellement par les CQP de branche. Or la convention fixe des minima de rémunération, pas des avantages différenciants.

Ce que les grands groupes font, que les PME ne font pas encore

Dans un secteur dominé à 70 % par des PME de moins de 250 salariés, les grandes entreprises de la branche disposent généralement de contrats PSC sur-mesure : couvertures incapacité-invalidité calibrées sur les postes à pénibilité, garanties décès renforcées, modules famille. Ces couvertures sont parfois connues des candidats qui circulent entre grands groupes et sous-traitants régionaux. Pour une PME qui recrute face à un site pétrochimique ou Seveso, la PSC peut constituer un argument net, ou une faiblesse silencieuse.

La PSC comme signal employeur

La CCN impose depuis le 1er avril 2025 une cotisation santé minimale de 59 €/mois, répartie 50/50. Cette obligation donne un plancher, pas un positionnement. Un régime renforcé sur les incapacités, fortement exposées dans les postes continus, signale à un candidat l'attention portée à ses conditions réelles de travail.

➔ La vraie question n'est pas de savoir si votre PSC respecte les minima IDCC 44, c'est de savoir si elle est compétitive face aux contrats des sociétés avec lesquels vous êtes en concurrence de recrutement.

Trois vérifications prioritaires

Identifier vos postes en tension (coeff. 160-225) et vérifier si votre couverture incapacité est adaptée à leur pénibilité réelle.

Comparer vos garanties avec les standards des ETI et grands groupes de votre bassin de recrutement.

Vérifier que votre contrat intègre l'accord sur les catégories objectives de prévoyance de novembre 2025.

Sans carence, vos coûts explosent dès le premier arrêt

Dans les industries chimiques, la convention collective prévoit l'absence de délai de carence conventionnel pour tous les salariés dès le premier arrêt. Ce n'est pas un détail. C'est un paramètre structurant qui change le calcul du coût réel de l'absentéisme et conditionne le calibrage du contrat prévoyance.

Zéro jour de carence : ce que ça implique pour votre prévoyance

La CCN IDCC 44 prévoit un maintien de salaire sans délai de carence conventionnel pour l'ensemble des salariés, dès le premier arrêt maladie. Pour les entreprises non adhérentes à l’une des organisations patronales signataires, les Groupes I à III (ouvriers, employés, techniciens) bénéficient de 2 mois à 100 %, puis 2 mois à 50 %, après un an d'ancienneté. Le Groupe V (cadres et ingénieurs) atteint 4 mois à 100 %, puis 4 mois à 50 %. Alors que pour les entreprises adhérentes, le maintien de salaire conventionnel de l’employeur est de 4 mois à 100%, puis 4 mois à 50% pour toute catégorie de salariés confondue après un an d’ancienneté.

Ce dispositif, plus généreux que le régime légal, signifie que l'entreprise commence à supporter le coût de l'arrêt dès le premier jour, sans attente. Dans un secteur où le taux d'absentéisme industrie a atteint 5,1 % en 2024, soit 24,1 jours d'arrêt moyen par salarié, cette absence de carence amplifie directement l'exposition financière. Un contrat prévoyance qui ne tient pas compte de ce paramètre conventionnel rembourse mal, trop tard, ou laisse des trous de couverture sur les arrêts courts répétés.

Le rôle croissant des risques psychosociaux dans la sinistralité chimie

Les risques psychosociaux représentent désormais 36 % des arrêts longs dans l'industrie en 2024, contre 32 % en 2023. Cette progression est particulièrement significative dans un secteur comme la chimie, où les exigences de sécurité procédurale, les postes en service continu et les restructurations répétées créent une pression professionnelle élevée. Les RPS génèrent des arrêts de longue durée, dont le poids financier est maximal : ils mobilisent le maintien de salaire sur toute sa durée, pèsent sur le ratio sinistres/cotisations du contrat prévoyance, et exposent l'entreprise à une révision tarifaire à l'échéance suivante. Un contrat prévoyance calibré uniquement sur les AT et les maladies physiques ne reflète pas ce profil de risque réel.

Ce que les DRH de la branche peuvent mettre en place

Trois actions permettent d'aborder ce sujet de façon structurée. La première consiste à obtenir le relevé de sinistralité annuel du contrat, en demandant explicitement la ventilation entre arrêts courts, arrêts moyens et arrêts longs, avec la part des motifs RPS. Cette ventilation permet d'évaluer si les garanties prévoyance sont bien articulées avec le profil d'arrêts réel, notamment sur les arrêts inférieurs à 30 jours, souvent mal couverts. La deuxième consiste à vérifier que le contrat prévoyance intègre correctement l'accord sur les catégories objectives du 2 octobre 2024, étendu en décembre 2024 : la redéfinition des collèges peut modifier l'assiette de cotisation et la répartition patronale/salariale. La troisième consiste à anticiper l'impact de l'accord d'égalité professionnelle du 25 juin 2025, applicable au 1er septembre 2025, qui élargit les droits en matière de maternité et de paternité.

Dans la chimie, le coût réel de l'absentéisme ne se réduit pas au maintien de salaire : il inclut le coût de remplacement, la perte de productivité et la dégradation du ratio sinistralité du contrat prévoyance. Dans un contexte de pression sur les coûts opérationnels (énergie, matières premières), chaque poste de coût non piloté devient une variable subie. La sinistralité prévoyance en fait partie, et elle est pilotable.

Trois vérifications prioritaires

Vérifier que le contrat prévoyance intègre l'absence de délai de carence conventionnel de la CCN 44 et que le paramétrage est cohérent avec le profil d'arrêts courts répétés du secteur.

Contrôler que les collèges prévoyance ont été mis à jour après l'accord sur les catégories objectives du 2 octobre 2024, étendu en décembre 2024 (coefficients 225 à 360 concernés).

Demander la ventilation des arrêts par motif (AT, maladie, RPS) dans le relevé de sinistralité annuel pour évaluer l'exposition réelle aux arrêts longs d'origine psychosociale.

Industries chimiques : une crise inédite qui reconfigure les enjeux RH et PSC

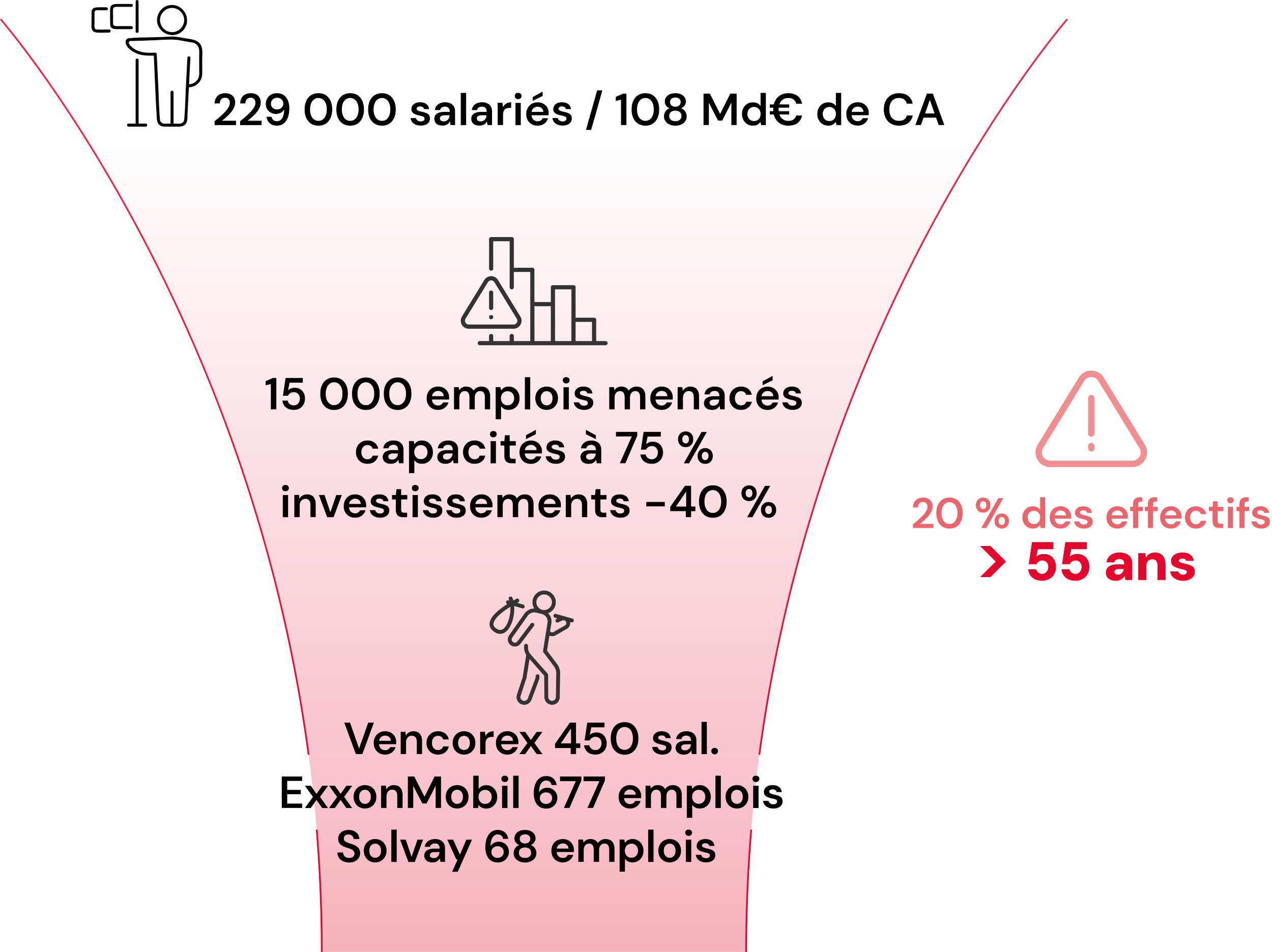

Avec 229 000 salariés, 108 milliards d’euros de chiffre d’affaires et 80 milliards d’exportations, la chimie est le premier secteur exportateur de France. Mais depuis 2023, la branche traverse une crise structurelle qui redistribue les cartes en matière de politique RH et de protection sociale.

Une crise d’une ampleur inédite

En octobre 2024, France Chimie a rendu public un chiffre qui a fait réagir l’ensemble de la branche : 15 000 emplois directs menacés sur trois ans parmi les adhérents de la fédération. Dès le début 2024, plus de 1 000 postes avaient déjà été supprimés. Le taux d’utilisation des capacités de production stagne à 75 % depuis deux ans — en dessous du seuil de rentabilité de 80 % — et les investissements de croissance ont chuté de 40 % en 2024.

Restructurations : trois cas qui parlent à toute la branche

Vencorex, à Pont-de-Claix (Isère) : 450 salariés sous menace de fermeture, offre de reprise partielle par le groupe chinois Wanhua. ExxonMobil à Notre-Dame-de-Gravenchon (Normandie) : 677 emplois supprimés dans le plus grand plan social pétrochimique normand de la décennie. Solvay à Salindres (Gard) : fermeture de la production de fluorés, 68 emplois. Ces situations ne sont pas isolées. Elles reflètent un mouvement de fond qui touche l’ensemble des bassins chimiques français.

20 % des effectifs à moins de dix ans de la retraite

Au-delà de la crise conjoncturelle, la chimie fait face à un défi démographique structurel. Environ 20 % des salariés de la branche ont plus de 55 ans. Cela représente 6 000 à 8 000 départs à la retraite à remplacer chaque année, sur des métiers structurellement en tension : opérateurs de fabrication, techniciens de maintenance, animateurs d’équipe. Avec un taux d’encadrement de 30 % — parmi les plus élevés de l’industrie — le poids des cadres dans les régimes de prévoyance est un paramètre financier majeur.

La conjonction d’une crise sectorielle et d’un vieillissement accéléré des effectifs crée un double risque pour les contrats PSC : d’un côté, des restructurations qui révèlent les failles de couverture au pire moment ; de l’autre, un renchérissement mécanique de la sinistralité lié au profil démographique. Les entreprises qui ne révisent pas leur PSC dans ce contexte s’exposent à des coûts non anticipés.

Trois vérifications prioritaires

Vérifier que votre contrat PSC prévoit les scénarios de restructuration (portabilité, activité partielle, dénonciation dans les règles).

Évaluer l’impact de la pyramide des âges sur le coût prévisible de votre prévoyance cadres (~30 % des effectifs).

Comparer le niveau de vos garanties avec celles pratiquées dans les entreprises comparables de la branche chimie.

Maintien de salaire et absentéisme dans la chimie : ce que la CCN impose dès le premier jour d'arrêt

La convention collective des industries chimiques (IDCC-44) prévoit un maintien de salaire sans délai de carence conventionnel pour l'ensemble des groupes de classification. Dans un contexte d'absentéisme industriel à 5,1 % et de hausse des arrêts longs liés aux RPS, ce mécanisme crée une exposition financière directe que tout DRH de la branche doit mesurer.

Ce que la CCN chimie prévoit sur le maintien de salaire

La CCN ne prévoit aucun délai de carence, quelle que soit la catégorie de salarié. Les Groupes I à III (ouvriers, employés, techniciens) bénéficient de 2 mois à 100 %, puis 2 mois à 50 %, après un an d'ancienneté. Le Groupe V (cadres et ingénieurs) atteint 4 mois à 100 %, puis 4 mois à 50 %. La Sécurité sociale, elle, n'indemnise qu'à partir du 4e jour. Les trois premiers jours restent à la charge de l'employeur — sans filet si la prévoyance n'est pas calibrée pour couvrir ce gap.

L'absentéisme industriel : un coût qui s'accélère

En 2024 on constatait un taux d'absentéisme de 5,1 % dans l'industrie, soit 24,1 jours d'arrêt en moyenne par salarié concerné. Le signal le plus préoccupant : 36 % des arrêts longs sont liés aux RPS, en hausse de 4 points en un an. Dans la chimie, les conditions spécifiques — service continu, environnements contraignants, restructurations — amplifient cette tendance.

L'impact sur le compte de résultat

Un taux de 5 % dans une entreprise de 200 salariés correspond à 10 ETP absents en continu. Le coût direct — maintien de salaire, remplacement — est visible dans la paie. Le coût indirect — désorganisation, formation des intérimaires — peut représenter deux à trois fois le coût direct. Un contrat mal paramétré laisse à la charge de l'employeur le maintien sur les premiers jours, là où le décalage avec la Sécurité sociale est le plus coûteux.

Maintien sans carence pour tous les groupes, 20 % des effectifs ayant plus de 55 ans, 36 % des arrêts longs liés aux RPS : le risque de dérive sinistralité est structurel. Un contrat figé depuis deux ans dérive en silence.

Trois vérifications prioritaires

Contrôler que le contrat prévoyance couvre le gap de carence Sécurité sociale (3 jours) dès le premier jour d'arrêt, conformément à la CCN.

Vérifier le dimensionnement des garanties pour les arrêts longs RPS — population cadres Groupe V en particulier (4 mois à 100 %).

Demander à l'assureur un rapport de sinistralité sur les 24 derniers mois : si le ratio sinistres/cotisations dépasse 80 %, un ajustement est à anticiper.

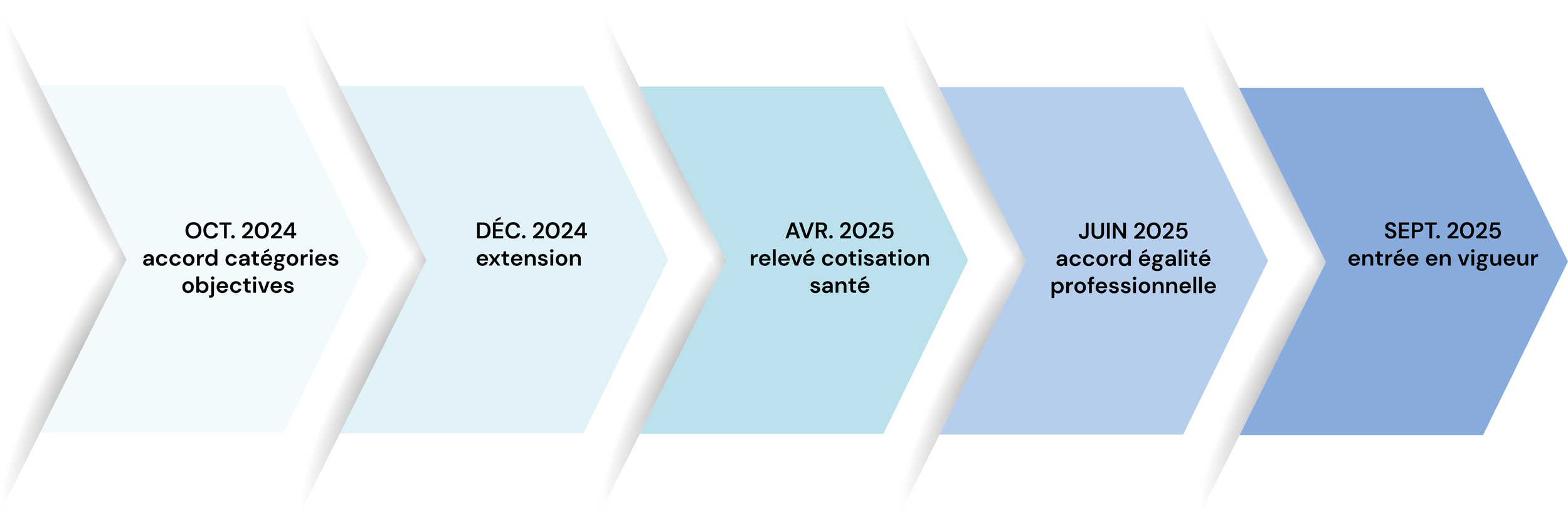

Ce que les accords 2024-2025 changent pour vos contrats PSC

Depuis octobre 2024, la CCN des industries chimiques (IDCC-44) a fait l'objet de deux accords de branche modifiant en profondeur les obligations des employeurs en matière de protection sociale complémentaire. Pour les DRH et dirigeants du périmètre, ces textes ne sont pas des ajustements marginaux : ils créent des obligations nouvelles dont le non-respect expose à un risque URSSAF concret.

Un premier accord qui rebat les cartes de la prévoyance

L'accord du 2 octobre 2024 sur les catégories objectives, étendu par arrêté du 13 décembre 2024 (JO du 21 décembre), autorise désormais les entreprises à intégrer les salariés des coefficients 225 à 300 dans la catégorie cadres ou assimilés cadres au sens de la convention ANI. Cette disposition entraîne une obligation de cotisation prévoyance d'au moins 1,5 % de la tranche A, intégralement à la charge de l'employeur. Pour toute entreprise ayant des salariés dans cette fourchette de coefficients et n'ayant pas révisé son contrat depuis décembre 2024, la situation de non-conformité est réelle.

Un second accord qui élargit les obligations liées aux congés

L'accord du 25 juin 2025 sur l'égalité professionnelle, applicable au 1er septembre 2025 pour les entreprises adhérentes de l'UIC et des syndicats signataires, étend le maintien de salaire maternité à l'intégralité de la durée du congé — et non plus aux seules 14 semaines antérieures. Il crée par ailleurs une indemnisation spécifique du congé paternité (100 % du brut jusqu'au plafond SS, 80 % au-delà) et instaure une protection renforcée pour les salariées atteintes d'endométriose ou d'adénomyose, sans condition d'ancienneté. Tout contrat PSC non mis à jour depuis le 1er septembre 2025 est susceptible de laisser des obligations conventionnelles non couvertes.

La CCN chimie ne fixe pas de grille de garanties minimales en frais de santé au-delà du panier ANI : le seul plancher est une cotisation de 60,08€/mois par salarié seul (régime général, au 1-4-2025). Cette liberté ne protège pas — elle exige un pilotage actif. Dans un contexte où la valeur du point conventionnel a été revalorisée trois fois en 18 mois (8,51 € au 1-7-2024, puis 8,65 €, puis 8,79 € au 1-1-2025), les assiettes de cotisation dérivent si elles ne sont pas réactualisées.

Trois vérifications prioritaires

Vérifier que les salariés aux coefficients 225-300 ont bien été intégrés à la catégorie cadres ou assimilés cadres, avec application du taux prévoyance ANI (1,5 % TA) intégralement employeur.

Contrôler que le contrat PSC intègre les nouvelles dispositions maternité, paternité et endométriose de l'accord du 25 juin 2025 — applicable depuis le 1er septembre 2025 pour les entreprises relevant des signataires.

S'assurer que la cotisation frais de santé est au moins égale au seuil de 60,01 €/mois salarié seul (régime général) en vigueur depuis le 1er avril 2025 selon l'avenant n°4.

Longue maladie et reprise du travail : un enjeu humain… et financier

Le retour au travail après une longue maladie dépasse la simple réintégration opérationnelle pour l’entreprise. Il s’agit de sécuriser une transition humaine tout en préservant l’équilibre de l’équipe et la performance collective. Une reprise mal préparée, trop rapide ou insuffisamment accompagnée peut entraîner une rechute, un nouvel arrêt… et donc un coût supplémentaire direct et indirect. Bien accompagné, en revanche, le retour devient un levier de stabilisation et de fidélisation.

Préparer le retour : anticiper pour limiter les risques

L’entretien préparatoire avec le manager

Organiser un échange en amont de la reprise permet de maintenir le lien sans pression, d’identifier les appréhensions du collaborateur et de clarifier les modalités pratiques de retour. Cet entretien, réalisé avec son accord, permet aussi à l’entreprise d’anticiper d’éventuels ajustements organisationnels. D’un point de vue financier, cette anticipation réduit le risque de reprise prématurée et donc de rechute, situation particulièrement coûteuse en termes d’absentéisme et de désorganisation interne.

La visite de pré-reprise : un outil de prévention stratégique

Lorsque l’arrêt dépasse 30 jours, une visite de pré-reprise avec la médecine du travail peut être organisée afin d’anticiper les conditions de reprise. Elle permet d’identifier les adaptations nécessaires : aménagement du poste, ajustement des missions, reclassement ou formation. Au-delà de l’obligation réglementaire, cette démarche constitue un véritable levier de maîtrise des coûts. Adapter le poste en amont coûte souvent bien moins cher qu’un nouvel arrêt prolongé ou qu’une inaptitude définitive menant à une rupture du contrat.

Le jour J : sécuriser la reprise pour stabiliser la performance

Le premier jour influence durablement la réintégration. Un poste prêt, un accueil personnalisé, un moment d’échange avec l’équipe contribuent à restaurer le sentiment d’appartenance. Pour l’employeur, une intégration fluide favorise une montée en charge progressive et limite les tensions internes. L’absence prolongée a souvent généré une redistribution des tâches ; mal gérée, la reprise peut créer des frustrations ou un déséquilibre de charge.

Adapter le rythme de travail : investir pour éviter la rechute

La visite de reprise

Obligatoire dans plusieurs cas (maladie professionnelle, accident du travail, absence longue), elle sécurise juridiquement l’employeur et valide l’aptitude du salarié. Elle permet également d’encadrer les aménagements nécessaires. Cette étape protège l’entreprise d’un risque contentieux et sécurise la conformité de la reprise.

La remise à niveau progressive

Alléger temporairement la charge de travail, prévoir des points réguliers et actualiser les compétences sont des mesures qui favorisent une reprise durable. Le temps partiel thérapeutique, lorsqu’il est prescrit, constitue un outil précieux. Même s’il implique une organisation spécifique, il permet de maintenir le lien contractuel et de limiter les ruptures définitives, souvent bien plus coûteuses (recrutement, formation, perte d’expertise).

Un accompagnement dans la durée : stabiliser les coûts sociaux

Un suivi structuré — entretiens réguliers, échanges RH, coordination avec la médecine du travail — permet d’ajuster la charge et de détecter d’éventuelles difficultés. Au-delà de l’aspect humain, cet accompagnement limite :

Trouver le bon équilibre

Accompagner le retour d’un collaborateur après une longue maladie est un investissement stratégique. Il contribue à maintenir la cohésion d’équipe, à préserver les compétences clés et à sécuriser l’organisation. Mais l’accompagnement doit rester mesuré : ni surveillance excessive, ni traitement d’exception déséquilibrant. La réussite repose sur une coordination fluide entre management, RH et médecine du travail, et sur une vision à la fois humaine et économique.

Car un retour bien préparé ne protège pas seulement le salarié.

Il protège aussi la stabilité financière et sociale de l’entreprise.

Industries chimiques : la PSC peut-elle fragiliser vos équilibres sociaux et budgétaires ?

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet administratif. Elle devient un enjeu stratégique qui peut influencer à la fois la maîtrise des coûts, la conformité conventionnelle et l’attractivité sociale de l’entreprise.

Dans la branche de l’industrie chimique (IDCC 44), cette question s’inscrit dans un contexte économique particulièrement exigeant : concurrence internationale accrue, pression réglementaire, transition environnementale et coûts énergétiques élevés. La gestion des régimes santé et prévoyance doit donc s’inscrire dans une logique plus globale de pilotage social et financier.

La convention collective de l’industrie chimique (IDCC 44) encadre certains dispositifs de protection sociale complémentaire, en particulier en matière de frais de santé.

Comme dans de nombreuses branches industrielles structurées, ces dispositifs résultent d’accords collectifs négociés au niveau de la branche et peuvent évoluer régulièrement. Pour les entreprises, cela implique une vigilance constante afin de garantir :

l’alignement avec les garanties minimales conventionnelles en santé

la conformité des régimes collectifs et obligatoires

le maintien des exonérations sociales et fiscales associées.

Une mise en conformité tardive peut avoir des conséquences importantes : remise en cause des exonérations sociales ou redressement lors d’un contrôle URSSAF.

Dans un secteur où les sites industriels peuvent regrouper plusieurs centaines de salariés et où les dispositifs de protection sociale sont souvent historiquement structurés, les écarts de conformité peuvent rapidement représenter un enjeu financier significatif.

La prévoyance : un sujet susceptible d’évoluer

À ce jour, la branche des industries chimiques ne prévoit pas de régime conventionnel obligatoire de prévoyance applicable à l’ensemble des salariés. Les entreprises restent donc principalement soumises aux obligations légales, notamment celles relatives à la prévoyance.

Cependant, le sujet pourrait évoluer dans les prochaines années. Une réflexion est en cours au niveau national autour de la généralisation de la prévoyance pour l’ensemble des salariés. Dans cette perspective, les partenaires sociaux pourraient être amenés à ouvrir des négociations afin de définir, au niveau de la branche, un cadre collectif organisant la mise en place d’un régime de prévoyance.

Pour les DRH du secteur chimique, cette évolution potentielle constitue un point de veille important : l’anticipation de ces transformations peut faciliter les futures mises en conformité et permettre d’intégrer ces dispositifs dans une stratégie globale de pilotage des coûts sociaux.

Un contexte économique qui renforce la pression sur les coûts sociaux

La question du pilotage budgétaire de la PSC est particulièrement sensible dans l’industrie chimique.

Depuis plusieurs années, le secteur européen traverse une période de tension économique marquée par :

une concurrence internationale renforcée, notamment avec les États-Unis et l’Asie

des coûts énergétiques structurellement plus élevés en Europe

un environnement réglementaire dense

des investissements massifs liés à la transition environnementale

Entre 2022 et 2025, près de 9 % des capacités de production chimique européennes ont été fermées, illustrant les difficultés de compétitivité du secteur.

En parallèle, la production chimique européenne a reculé d’environ 2,5 % sur les neuf premiers mois de 2025, tandis que les exportations sont sous pression face à la concurrence internationale.

Même si la facture énergétique industrielle a reculé récemment, elle reste environ 1,5 fois plus élevée qu’avant la crise énergétique de 2019, ce qui continue de peser sur la compétitivité des industries intensives en énergie comme la chimie.

Dans ce contexte, une augmentation des cotisations santé ou prévoyance de 8 à 12 % peut rapidement devenir un sujet de pilotage budgétaire pour les directions financières et les DRH.

Sinistralité, risques industriels et démographie : des facteurs propres au secteur

La protection sociale dans l’industrie chimique présentent des spécificités liées aux caractéristiques des métiers :

exposition à des environnements industriels exigeants

travail posté ou en horaires décalés

présence de métiers techniques et d’ingénierie fortement qualifiés

pyramides des âges parfois élevées sur certains sites historiques

Ces éléments peuvent influencer directement la sinistralité des contrats de prévoyance (arrêts de travail, invalidité, incapacité) et la consommation des garanties santé. Une hausse tarifaire n’est donc jamais neutre : elle reflète généralement un déséquilibre technique qu’il est essentiel d’analyser avant toute renégociation.

🔎 Exemple concret

Une entreprise chimique de 180 salariés opérant sur un site de production a récemment subi une hausse de 10 % de sa cotisation santé.

L’analyse du contrat a révélé plusieurs facteurs structurels :

un vieillissement progressif des effectifs de production

des garanties optiques et dentaires très supérieures aux usages réels

un dispositif de prévoyance historiquement calibré pour une organisation industrielle aujourd’hui transformée

Après audit du régime et ajustement des garanties, l’augmentation a pu être limitée à 4 %, tout en renforçant certaines couvertures liées aux risques professionnels.

Pourquoi une approche sectorielle est indispensable

La PSC dans l’industrie chimique ne peut pas être construite sur un modèle générique.

Le secteur présente des enjeux sociaux spécifiques :

forte culture de prévention et de sécurité

dialogue social structuré

besoin d’attractivité pour recruter ingénieurs, techniciens et opérateurs spécialisés

enjeux importants de fidélisation des compétences industrielles

Dans un marché de l’emploi où les profils techniques sont recherchés, la qualité de la protection sociale devient un levier d’attractivité et de rétention des talents.

La stratégie PSC doit donc trouver un équilibre entre :

conformité conventionnelle

maîtrise des coûts

compétitivité sociale de l’entreprise

PSC 2026 : anticiper pour sécuriser

Pour les DRH et directions financières de la branche chimie, l’enjeu n’est plus de savoir si la PSC va évoluer, mais comment la piloter dans la durée.

Quelques bonnes pratiques se dégagent :

analyser la sinistralité sur 3 à 5 ans

vérifier régulièrement l’alignement avec la convention collective

adapter les garanties aux profils de risques industriels

associer les partenaires sociaux en amont des évolutions

Dans un secteur industriel soumis à de fortes transformations économiques et environnementales, la Protection Sociale Complémentaire peut soit devenir une contrainte budgétaire subie, soit un véritable levier de sécurisation sociale et de performance durable.

Santé collective : optimiser les coûts sans dégrader les garanties

En 2026, la hausse des cotisations santé est devenue une réalité structurelle. Pourtant, réduire les garanties n’est ni la seule option… ni la plus pertinente. Pour les DRH, l’enjeu est clair : maîtriser le budget sans affaiblir la protection des salariés — et sans détériorer le climat social.

Sécuriser le cadre (pour éviter de payer… deux fois)

Avant même de “renégocier”, vérifiez que votre régime est bien collectif et obligatoire, avec des dispenses correctement gérées et tracées. Une mauvaise formalisation peut coûter cher en cas de contrôle (perte d’exonérations, régularisations).

Travailler la structure de garanties plutôt que le niveau de garanties

L’erreur classique : baisser des postes “visibles” (optique/dentaire) et frustrer tout le monde. La bonne approche : réallouer intelligemment.

Socle responsable solide (ce qui protège vraiment) + options (surcomplémentaire) pour les besoins spécifiques.

Ajuster les “détails qui coûtent” : fréquences de renouvellement, plafonds trop généreux sur des postes peu utiles, doublons avec d’autres dispositifs.

Clarifier la couverture ayant-droit / famille (souvent un gros driver budgétaire) avec une politique lisible.

Piloter avec la donnée : l’optimisation, c’est du “sur-mesure”

Un contrat performant, c’est un contrat qui colle à votre population : pyramide des âges, turn-over, zones géographiques, métiers, absentéisme…

Concrètement, on part d’un bilan sinistres/cotisations, on identifie les postes moteurs, puis on construit un plan d’actions : ajustement de garanties + accompagnement (réseau de soins, actions de prévention, information salariés).

Agir sur la prévention et l’usage

Des leviers souvent sous-estimés : la prévention et l’information.

Sensibilisation aux parcours de soins, téléconsultation, réseaux partenaires, offre 100 % santé… Ces dispositifs réduisent la sinistralité sans diminuer les garanties.

Moins de dérive = moins de hausse.

👉 Découvrez nos 6 conseils pratiques pour réduire les dépenses de santé ! 👈

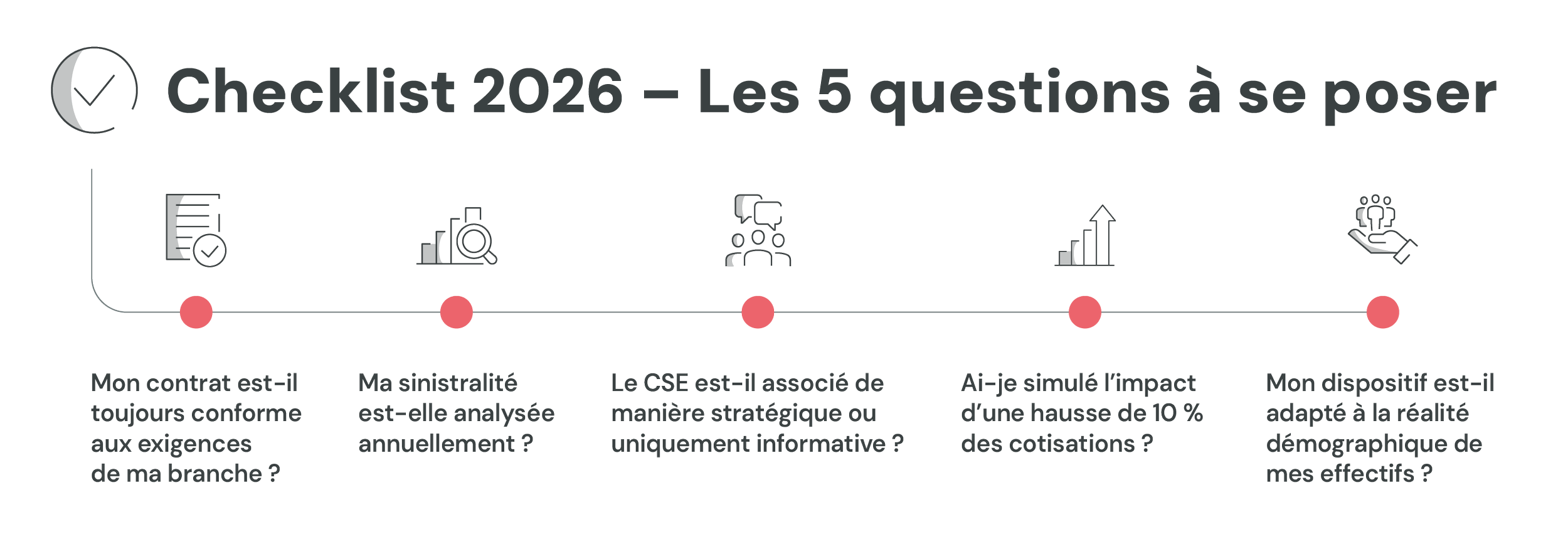

PSC 2026 : ce que les DRH doivent anticiper dès maintenant

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet technique. Elle devient un levier stratégique à la croisée de trois enjeux majeurs :

Conformité réglementaire

Maîtrise budgétaire

Dialogue social structurant

Les évolutions réglementaires à surveiller

Panorama des obligations actuelles

Toute entreprise doit mettre en place une complémentaire santé collective respectant le caractère obligatoire, le cadre du contrat responsable et un financement employeur d’au moins 50 %. À ces exigences s’ajoutent les dispositions prévues par la convention collective applicable, qui peuvent imposer des niveaux de garanties ou des équilibres spécifiques. La conformité ne se limite donc pas au socle légal : elle doit être analysée au regard de votre branche et de votre situation réelle.

Tendances du marché

Le marché de la protection sociale connaît une tension structurelle : hausse des dépenses de santé, évolution démographique des effectifs et renforcement des exigences réglementaires. Les assureurs répercutent ces déséquilibres par des augmentations tarifaires régulières et une vigilance accrue sur la sinistralité. Les entreprises doivent désormais piloter leur contrat dans la durée plutôt que le considérer comme un dispositif figé.

Risques en cas de non-conformité

Une mauvaise conformité peut entraîner bien plus qu’un simple ajustement administratif. En cas de contrôle URSSAF, la remise en cause du caractère collectif ou obligatoire du régime peut provoquer la perte des exonérations sociales et un redressement significatif. À cela s’ajoutent les risques prud’homaux et un impact potentiel sur le climat social, notamment si les garanties ne correspondent pas aux obligations conventionnelles.

Impact budgétaire pour les entreprises de +50 salariés

Inflation des cotisations

La hausse des cotisations est devenue un phénomène quasi structurel. Elle s’explique par l’augmentation des dépenses de santé, le vieillissement des populations assurées et le déséquilibre entre cotisations versées et prestations remboursées. Pour les entreprises de plus de 50 salariés, ces évolutions peuvent représenter un impact budgétaire conséquent si elles ne sont pas anticipées et intégrées dans une stratégie pluriannuelle.

Effet de la sinistralité

La sinistralité joue un rôle déterminant dans l’évolution d’un contrat collectif. Lorsque le volume de prestations versées dépasse durablement les cotisations, l’assureur ajuste ses tarifs ou durcit les conditions. Sans analyse précise des données sur plusieurs exercices, l’entreprise peut subir des hausses qu’elle ne comprend pas et perdre sa capacité de négociation.

Arbitrage employeur / salarié

Face aux augmentations, se pose la question du partage de l’effort financier. Faut-il absorber la hausse côté employeur pour préserver le pouvoir d’achat des salariés, ou rééquilibrer la répartition des cotisations ? Cette décision ne doit pas être uniquement budgétaire : elle impacte la perception de la politique sociale et peut devenir un sujet sensible dans le dialogue avec le CSE.

Comment auditer efficacement son dispositif PSC ?

Un audit ne doit pas être un simple comparatif tarifaire.

Un audit des garanties consiste à vérifier si le niveau de couverture correspond réellement aux besoins des salariés et aux obligations conventionnelles. Certaines garanties peuvent être surdimensionnées et peu utilisées, tandis que d’autres, plus stratégiques, peuvent être insuffisamment adaptées aux risques spécifiques du secteur.

L’analyse des coûts doit porter sur l’évolution des cotisations sur plusieurs années, la structure de financement et le positionnement par rapport au marché. Ce travail permet d’identifier si les hausses sont structurelles, conjoncturelles ou liées à une dérive technique du contrat.

Enfin, la pertinence d’un régime dépend fortement de la démographie de l’entreprise. L’âge moyen, la répartition des catégories socio-professionnelles ou encore le taux de turnover influencent directement l’équilibre du contrat. Un dispositif performant est avant tout un dispositif aligné avec la réalité de vos effectifs.

En 2026, la PSC ne se subit plus. Elle se pilote.

Les DRH qui anticipent aujourd’hui sécurisent leur budget, renforcent leur dialogue social et protègent durablement leur organisation.