Votre tranquillité, notre expertise

Bienvenue dans cet espace dédié aux entreprises relevant de l’IDCC 959 – Laboratoires d’analyses médicales extrahospitaliers.

Dans un secteur de santé en constante évolution, confronté à des enjeux majeurs tels que les évolutions réglementaires, la maîtrise des coûts, les transformations organisationnelles, les exigences accrues en matière de qualité et de sécurité des soins, ainsi que les tensions de recrutement sur les métiers techniques et biologiques, la Protection Sociale Complémentaire (PSC) constitue un levier stratégique pour les structures.

Ce blog décrypte pour vous les actualités juridiques et réglementaires, les évolutions conventionnelles propres à la branche, ainsi que les impacts budgétaires et les points de vigilance spécifiques au secteur des laboratoires d’analyses médicales. L’objectif : vous aider à faire de la protection sociale complémentaire un outil de sécurisation, d’attractivité et de performance pour votre organisation.

Découvrez nos articles dédiés

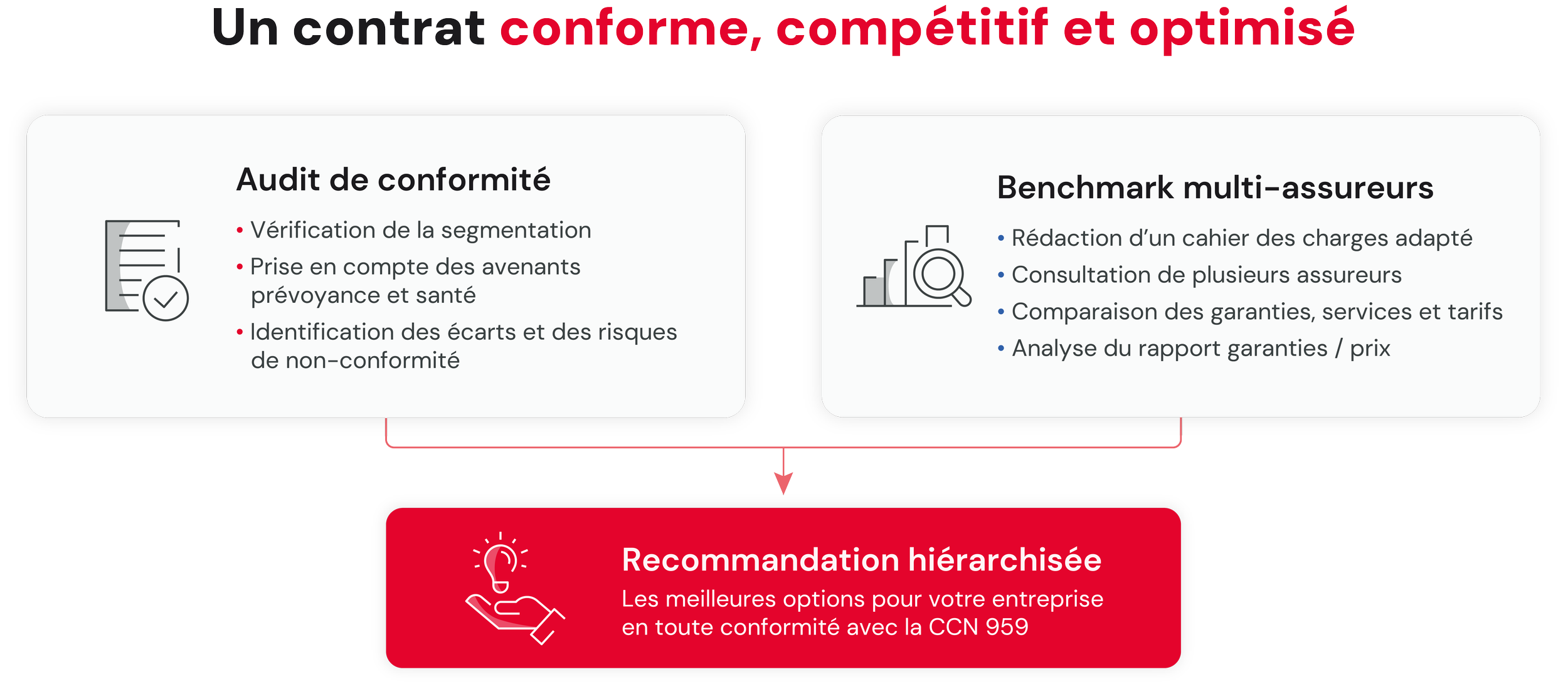

Audit de conformité CCN 959 et benchmark multi-assureurs : ce que ça donne concrètement

7 signaux d'alerte pour savoir si votre contrat PSC est encore adapté à la CCN 959

Votre contrat PSC est signé. Mais est-il piloté ?

Biologie médicale : quand la PSC devient un argument face à la pénurie de techniciens

Biologie médicale privée : la concentration qui transforme les enjeux de protection sociale

Pénurie de techniciens et biologistes : ce que les tensions RH changent pour la PSC des laboratoires

Ce que les évolutions conventionnelles 2024-2025 changent pour vos contrats PSC

Longue maladie et reprise du travail : un enjeu humain… et financier

Laboratoires d’analyses : la PSC peut-elle fragiliser vos équilibres sociaux et budgétaires ?

Santé collective : optimiser les coûts sans dégrader les garanties

Audit de conformité CCN 959 et benchmark multi-assureurs : ce que ça donne concrètement

Deux démarches distinctes, un objectif commun

L'audit de conformité vérifie l'alignement du contrat avec les obligations de la CCN IDCC 959 : exactitude de la segmentation cadres, Techniciens A assimilés cadres et non-cadres, prise en compte de l'avenant prévoyance du 19 septembre 2024 et de l'avenant santé n°1 du 9 janvier 2025 (étendu au Journal Officiel du 1er août 2025), et adaptation au régime Alsace-Moselle le cas échéant. Le benchmark compare plusieurs organismes assureurs en exploitant la liberté de choix ouverte depuis le 1er janvier 2025 par la fin de la recommandation IPGM en prévoyance.

Ce que ça donne concrètement

Pour 100 à 500 salariés, la démarche est structurée en quelques semaines. D’abord, nous menons un audit : identification des erreurs fréquentes dans la branche, notamment les garanties reprises d'un ancien contrat sans réexamen, la mauvaise segmentation Technicien A/non-cadre et le taux de cotisation sous la référence CCN. Puis, nous rédigeons un cahier des charges adapté à votre structure. Enfin, plusieurs organismes assureurs sont consultés. Le livrable est une recommandation hiérarchisée.

Ce que notre connaissance de la CCN 959 change

La fin de la recommandation IPGM en prévoyance, effective depuis le 1er janvier 2025, ouvre une fenêtre de renégociation que peu d'employeurs ont encore activée. UniPrevoyance reste l'organisme recommandé en santé jusqu'au 31 décembre 2026, mais un comparatif peut révéler un meilleur rapport garanties/prix. Notre benchmark structure cette mise en concurrence sur la base des garanties minimales de la CCN.

Dans les laboratoires, la complexité des structures (multi-sites, temps partiels, horaires atypiques) et la spécificité de la segmentation CCN 959 font de l'audit une étape non substituable par un simple renouvellement de contrat. C'est précisément cette complexité que notre processus est conçu pour absorber.

Trois vérifications prioritaires :

Votre segmentation PSC distingue-t-elle correctement les cadres, les Techniciens A assimilés cadres et les non-cadres ?

Votre contrat prévoyance a-t-il été mis à jour depuis l'avenant du 19 septembre 2024 ?

Avez-vous activé la fenêtre de renégociation ouverte depuis le 1er janvier 2025 par la fin de la recommandation IPGM en prévoyance ?

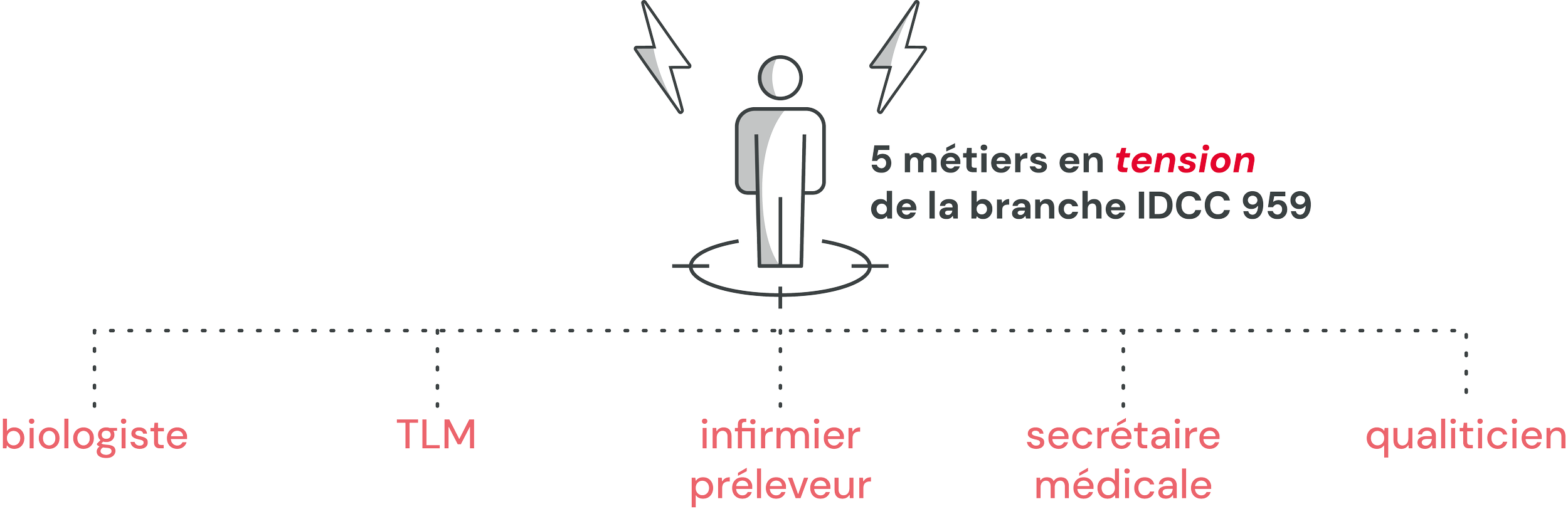

7 signaux qui indiquent que votre contrat PSC laboratoire mérite une révision

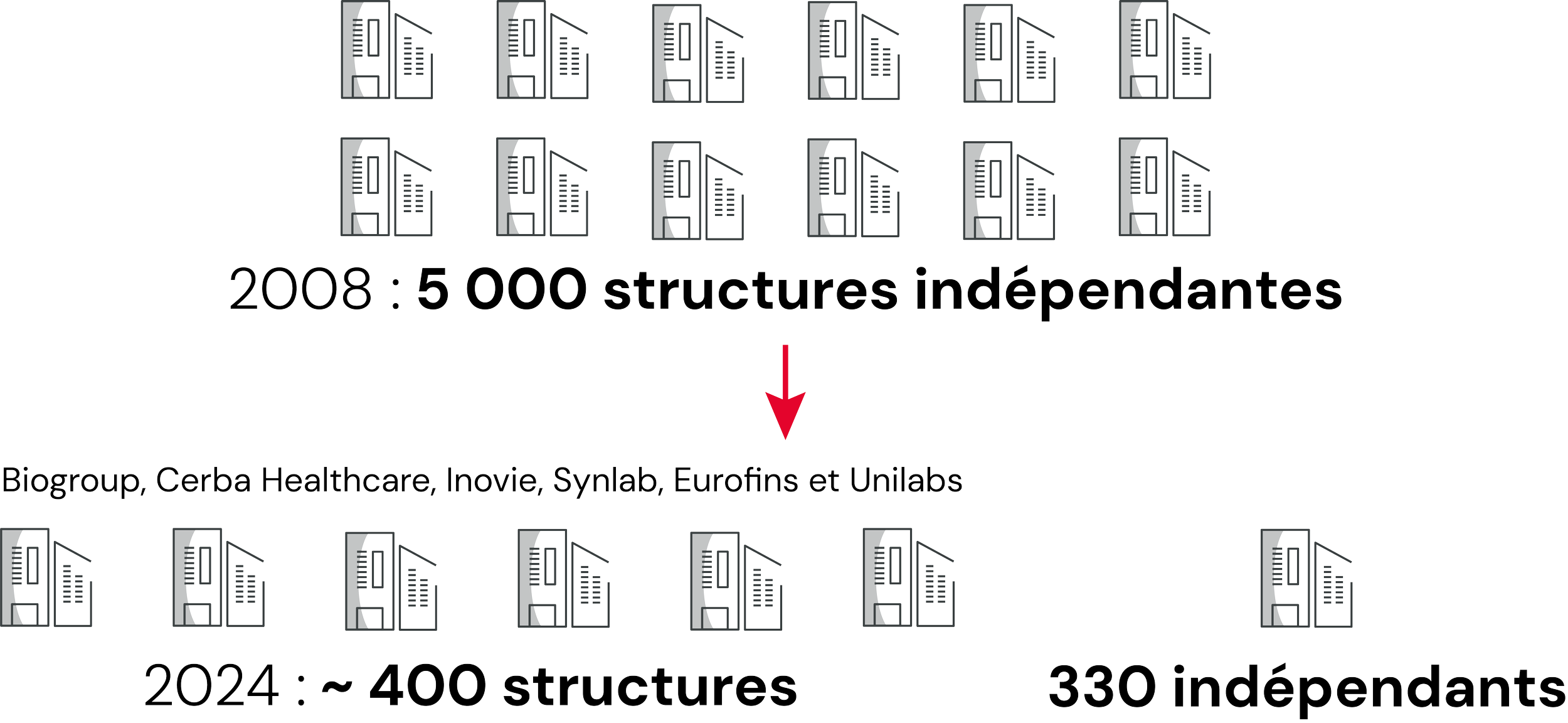

Le secteur de la biologie médicale extrahospitalière traverse une transformation structurelle : concentration des laboratoires (de 5 000 à 400 structures en vingt ans), pénurie de techniciens (TLM), pression tarifaire persistante après la baisse de 22 % des remboursements CNAM entre 2015 et 2023. Dans ce contexte, la protection sociale complémentaire n'est plus seulement une obligation conventionnelle : c'est un levier de différenciation face à la concurrence du secteur hospitalier public.

Ce que la conformité ne mesure pas

Notre article précédent vérifiait si le contrat respecte les obligations de la CCN 959. Mais un contrat conforme peut rester inadapté aux réalités du terrain, surtout dans un secteur où les techniciens de laboratoire, profils Bac+2/Bac+3 rares et longs à former (3 ans de DE), sont activement chassés par les établissements publics qui offrent la sécurité statutaire sans pouvoir rivaliser sur la couverture sociale complémentaire.

Les 7 signaux à vérifier

Depuis le 1er janvier 2025, le choix de l'organisme assureur en prévoyance est libre (fin de la recommandation IPGM/Mornay). Votre contrat n'a pas fait l'objet d'une mise en concurrence à cette occasion.

La CCN 959 comporte 8 classifications (coefficients 135 à 800). Votre contrat PSC ne segmente pas les garanties au-delà de la simple frontière cadres/non-cadres, alors que les profils de risque entre un technicien de laboratoire et un coursier ne sont pas comparables.

Les techniciens de laboratoire (TLM), qui concentrent l'essentiel du turnover et de l'absentéisme, ne bénéficient d'aucune couverture différenciée dans le contrat. Leur fidélisation dépend aussi de la qualité perçue de leur protection sociale.

Le régime frais de santé recommandé (UniPrevoyance, accord 2022 valable jusqu'au 31 décembre 2026) n'a pas été comparé à d'autres acteurs du marché. La recommandation n'interdit pas le benchmark.

La sinistralité n'est pas suivie annuellement. L'assureur dispose de ces données, mais aucun rapport n'est demandé ni analysé pour ajuster le contrat.

La PSC n'est pas intégrée dans les arguments de recrutement face au secteur hospitalier public. Le différentiel de couverture complémentaire, pourtant significatif, n'est ni quantifié ni communiqué aux candidats TLM.

Le contrat ne comporte pas de volet prévention adapté aux risques psychosociaux du secteur : charge mentale liée aux cadences, responsabilité diagnostique, isolement dans les sites éloignés des grands centres.

➔ Ce que ces signaux révèlent

La biologie médicale extrahospitalière est un secteur où la pénurie de compétences rend chaque départ plus coûteux qu'ailleurs. Un contrat PSC figé depuis la dernière souscription ne tient compte ni du libre choix prévoyance de janvier 2025, ni de la pression RH sur les techniciens, ni de l'évolution de la sinistralité dans des structures en profonde mutation.

À retenir

Un contrat PSC laboratoire conforme mais non piloté est un investissement passif dans un secteur où la fidélisation des techniciens est devenue le premier enjeu RH. Les 7 signaux de cet article couvrent trois dimensions : l'adéquation de la couverture aux profils critiques, l'exploitation du libre choix assureur et le pilotage dans la durée. Trois signaux négatifs ou plus justifient un réexamen structuré.

Trois vérifications prioritaires :

Demander une mise en concurrence de la prévoyance en utilisant le libre choix assureur ouvert depuis le 1er janvier 2025.

Vérifier que les TLM, premiers profils exposés au turnover, font l'objet d'une couverture différenciée et d'une communication RH dédiée.

Demander le rapport annuel de sinistralité à l'assureur et vérifier s'il distingue les populations par classification (coefficients 135 à 800).

7 signaux d'alerte pour savoir si votre contrat PSC est encore adapté à la CCN 959

L'avenant du 19 septembre 2024, applicable depuis le 1er janvier 2025, a ouvert le libre choix de l'organisme assureur pour la prévoyance, mettant fin à la recommandation IPGM/Mornay. Le régime frais de santé reste encadré jusqu'au 31 décembre 2026, avec UniPrevoyance comme organisme recommandé et une cotisation employeur fixée à 50 % du tarif salarié. Un contrat non mis à jour depuis ces évolutions présente, dans la grande majorité des cas, plusieurs zones d'inadaptation concrètes.

Deux textes qui ont modifié les obligations PSC depuis 2024 :

L'avenant du 19 septembre 2024 (applicable depuis le 1er janvier 2025) a mis fin à la recommandation IPGM/Mornay pour la prévoyance. Les employeurs ont désormais toute latitude pour mettre en concurrence leur organisme assureur, sous réserve que les garanties minimales conventionnelles soient respectées. Tout contrat reconduit sans mise en concurrence depuis janvier 2025 prive l'entreprise d'un levier de renégociation direct, dans un contexte de pression financière structurelle sur la branche.

Le régime frais de santé, encadré par l'accord du 9 juillet 2021 (jusqu'au 31 décembre 2026), impose une cotisation employeur correspondant à au moins 50 % de la cotisation « salarié seul ». La grille salariale revalorisée en janvier 2024 (coefficient 290 : 14,36 euros/heure, soit 2 177 euros/mois) a mécaniquement modifié les assiettes de cotisation des garanties IJ, sans que les contrats aient tous été recalculés en conséquence.

7 questions pour situer votre contrat :

Ces évolutions se traduisent par des zones d'inadaptation précises, vérifiables rapidement :

Votre contrat prévoyance a-t-il été renégocié ou mis en concurrence depuis le 1er janvier 2025, date à laquelle le libre choix d'organisme est devenu effectif dans la CCN 959 ?

Votre cotisation employeur correspond-elle à au moins 50 % de la cotisation « salarié seul » pour le régime frais de santé (obligation en vigueur jusqu'au 31 décembre 2026) ?

Disposez-vous d'un rapport annuel de sinistralité de votre assureur (nombre d'arrêts, durée moyenne, montants versés) ?

Les garanties IJ ont-elles été recalculées depuis la revalorisation de la grille salariale de janvier 2024 (coeff. 290 : 2 177 euros/mois) ?

Les garanties distinguent-elles les techniciens de laboratoire médical des biologistes responsables relevant du statut cadre ?

Un benchmark multi-assureurs a-t-il été conduit dans les trois dernières années ?

Vos salariés reçoivent-ils un document annuel expliquant leur couverture PSC et ses niveaux de garantie ?

Un « non » ou un « je ne sais pas » à au moins trois de ces questions signale un risque d'inadaptation documentable, sur des obligations datées, traçables, que l'URSSAF peut opposer lors d'un contrôle.

Ce que révèle un score de trois réponses incertaines :

Dans les laboratoires de biologie médicale extrahospitaliers, la non-conformité sur les assiettes et les obligations de couverture n'est pas une hypothèse abstraite : elle est vérifiable, datée et liée à des textes publiés. Trois réponses négatives ou incertaines ne signifient pas nécessairement que la situation est grave, mais elles signalent qu'aucun contrôle n'a été conduit depuis les évolutions de 2024-2025. C'est précisément l'écart entre conformité formelle et conformité réelle que ce diagnostic permet de mesurer.

L'avenant du 19 septembre 2024 (applicable au 1er janvier 2025) met fin à la recommandation IPGM/Mornay pour la prévoyance : les employeurs peuvent désormais mettre en concurrence leur assureur sans dérogation conventionnelle.

Le régime frais de santé encadré jusqu'au 31 décembre 2026 impose une cotisation employeur d'au moins 50 % du tarif « salarié seul » : tout contrat souscrit en deçà de ce seuil expose l'entreprise à un risque de redressement URSSAF.

Trois réponses négatives ou incertaines sur sept questions justifient un examen structuré du contrat avant le prochain renouvellement.

Trois vérifications prioritaires :

Initier une mise en concurrence de l'assureur prévoyance depuis l'ouverture du libre choix au 1er janvier 2025, en vérifiant le maintien des garanties minimales conventionnelles.

Contrôler que la cotisation employeur frais de santé atteint au moins 50 % de la cotisation « salarié seul » et que les garanties IJ ont été recalculées depuis la revalorisation salariale de janvier 2024.

S'assurer que la segmentation des garanties distingue techniciens de laboratoire médical et biologistes responsables cadres.

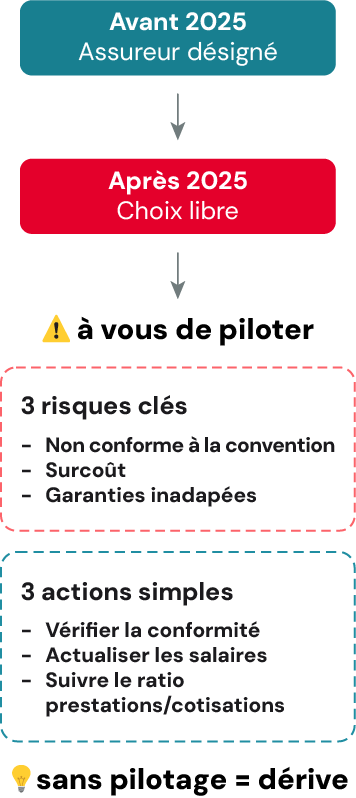

Biologie médicale : depuis janvier 2025, qui pilote vraiment votre PSC ?

Depuis le 1er janvier 2025, le choix de l'assureur pour la prévoyance est libre en biologie médicale extrahospitalière, cadres et non-cadres. Cette liberté transfère une responsabilité de pilotage que les entreprises du secteur n'ont pas toujours organisée.

La liberté de choix : une opportunité avec une contrepartie

L'avenant du 19 septembre 2024 (applicable au 1er janvier 2025) a supprimé toute désignation d'organisme assureur dans la branche IDCC 959. Les laboratoires choisissent désormais librement leur assureur, une opportunité réelle d'optimisation du ratio garanties/prix. Mais cette liberté implique une responsabilité que la désignation prenait en charge : vérifier que le contrat respecte les minima conventionnels et évolue quand la CCN évolue.

Un secteur en recomposition : l'effet de comparaison permanent

La biologie médicale est passée de 5 000 structures en 2008 à environ 400 aujourd'hui. Les plus grands groupes concentraient plus de 60 % des sites en 2024. Cette concentration crée un effet de comparaison permanent : les grands groupes disposent d'outils de pilotage PSC avancés que les petites structures n'ont pas spontanément. Pour un laboratoire intermédiaire, la question n'est plus seulement « mon contrat est-il conforme ? », elle est : « est-il compétitif ? »

Ce que pilote concrètement un directeur de laboratoire attentif

Dans un secteur où le turnover des techniciens est un facteur de risque opérationnel identifié, trois indicateurs méritent un suivi annuel : le taux d'utilisation des garanties par les salariés, le rapport cotisations/prestations, et la cohérence entre la grille CCN et les paramètres du contrat, notamment depuis la revalorisation du salaire minimum à 14,36 €/heure au 1er janvier 2024.

Dans un secteur où les tarifs ont été stabilisés à +1,75 %/an jusqu'en 2026 (accord du 20 décembre 2024), la marge de manœuvre économique est contrainte. Piloter sa PSC n'est pas une priorité de confort, c'est un levier de maîtrise des charges dans un environnement tarifaire encadré.

Trois vérifications prioritaires

Vérifier que le contrat PSC respecte les minima conventionnels sans se reposer sur une désignation supprimée depuis le 1er janvier 2025.

Contrôler que le salaire de référence pour le calcul des garanties correspond au barème du 1er janvier 2024 (14,36 €/heure) ou à toute revalorisation postérieure.

Organiser un bilan annuel incluant le rapport prestations/cotisations, le taux d'adhésion effectif et la cohérence avec la grille CCN.

Biologie médicale : quand la PSC devient un argument face à la pénurie de techniciens

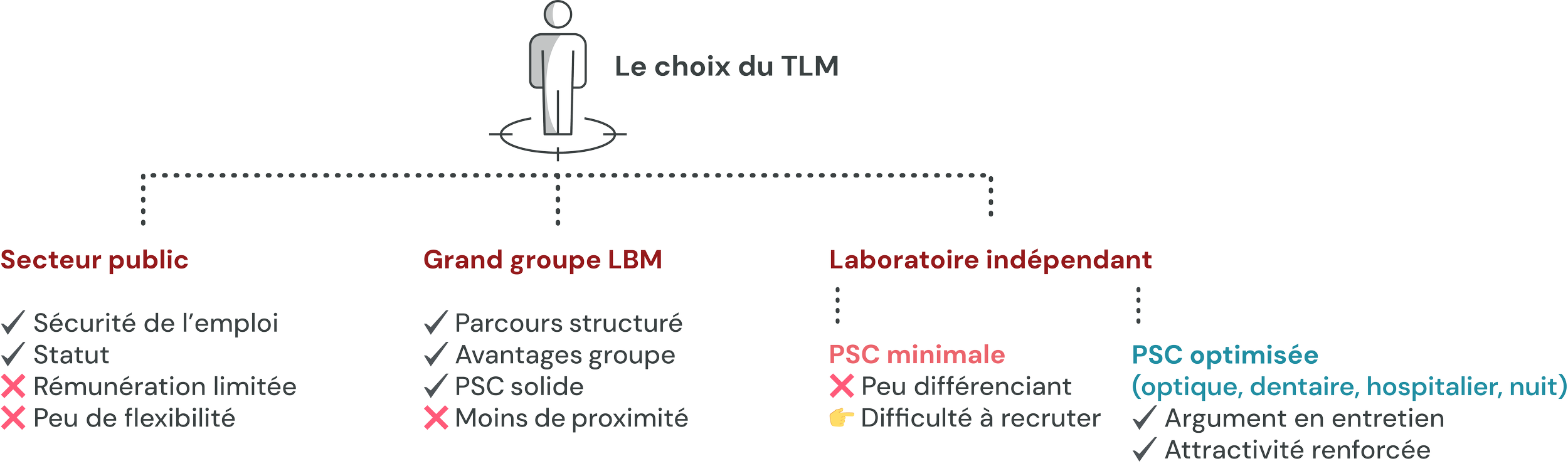

La biologie médicale privée fait face à une double tension RH : la pénurie de techniciens de laboratoire médical (TLM), en forte concurrence avec le secteur public hospitalier, et le vieillissement des biologistes responsables. Dans ce contexte, la PSC peut cesser d'être une ligne de charges pour devenir un levier de différenciation employeur.

Un marché sous tension structurelle

Les TLM figurent parmi les métiers les plus en tension du secteur de la santé libérale. La formation longue, 3 ans pour le Diplôme d'État, réformé par l'arrêté du 31 juillet 2024, contracte les viviers de candidats pour 12 à 24 mois. La concurrence avec les établissements publics, qui offrent sécurité de l'emploi et statut de fonctionnaire, est directe. Les laboratoires sans couverture sociale attractive peinent à recruter sur les postes d'analyse spécialisée et de travail de nuit.

Ce que l'avenant de septembre 2024 ouvre comme levier

L'avenant du 19 septembre 2024 introduit le libre choix de l'organisme assureur pour le régime santé des entreprises de la branche. Cette liberté permet de mettre en concurrence les opérateurs et de négocier une couverture supérieure aux minima, optique, dentaire, hospitalière renforcée, sans modifier la structure des cotisations. C'est un levier de différenciation que peu de laboratoires utilisent dans leur communication de recrutement.

PME de biologie vs groupes consolidés

De 5 000 structures en 2008, le secteur est passé à environ 4 200 sites contrôlés par quelque 400 laboratoires en 2024. Les grands groupes (Biogroup, Cerba, Eurofins Biomnis) disposent généralement de régimes PSC supérieurs aux minima CCN. Pour un laboratoire indépendant, une PSC bien calibrée est l'un des rares leviers pour attirer des TLM qui ont aujourd'hui le choix entre plusieurs employeurs.

➔ Dans un marché sous tension structurelle, la PSC n'est pas qu'une obligation, c'est un signal envoyé au marché de l'emploi. Le vôtre est-il lisible ?

Trois vérifications prioritaires

Analyser si l'avenant du 19 septembre 2024 vous permet de renégocier votre contrat santé avec mise en concurrence des organismes.

Vérifier que votre prévoyance intègre les spécificités des postes, horaires décalés, astreintes, travail de nuit.

Identifier quels modules optionnels (dentaire, optique, hospitalier) peuvent être mis en avant face au secteur public.

Pression tarifaire, masse salariale en hausse : votre prévoyance est-elle encore calibrée pour ce que vous payez ?

Dans les laboratoires de biologie médicale, la pression sur les marges s'est intensifiée sans que les obligations sociales n'évoluent dans le même sens. Résultat : la prévoyance devient un poste de coût subi, rarement piloté, et souvent mal dimensionné pour la réalité des effectifs. Comprendre sa propre sinistralité est devenu un impératif de gestion.

La double pression qui rend la sinistralité plus visible

Le secteur sort d'une période de turbulences tarifaires majeures : 110 millions d'euros d'économies imposées par l'Assurance Maladie en août 2024, deux mouvements de grève en septembre et décembre 2024, avant un accord de stabilisation pour 2025-2026. Dans le même temps, la grille salariale IDCC 959 a progressé de 3 % au 1er janvier 2024 pour les coefficients 135 à 350, sans financement de l'Assurance Maladie. Cette double pression sur les marges et la masse salariale remet la sinistralité prévoyance au centre des arbitrages budgétaires. Chaque arrêt long d'un technicien de laboratoire ou d'un infirmier préleveur a un coût direct, amplifié par un taux de turn-over élevé qui rend le remplacement plus coûteux. Dans ce contexte, un contrat prévoyance mal dimensionné n'est pas seulement un problème de conformité : c'est une variable financière mal maîtrisée.

Le Technicien A : un cas de segmentation souvent mal traité

La CCN IDCC 959 crée une catégorie spécifique qui génère des erreurs fréquentes dans les contrats PSC : le Technicien A (coefficients 300 à 350) est assimilé cadre pour la prévoyance et la retraite, mais non-cadre pour les autres dispositions. Cette dualité implique un régime prévoyance distinct de celui des biologistes cadres et de celui des techniciens B et C non-cadres. Or, dans la majorité des contrats de la branche, ces populations sont regroupées dans un bloc unique, sans distinction. Ce défaut de segmentation produit deux effets simultanés : une cotisation patronale mal répartie entre les collèges, et une couverture non alignée sur les risques réels de la population. Le secteur compte par ailleurs 78 % de femmes dans ses effectifs, ce qui crée un profil de sinistralité spécifique, notamment sur les congés maternité et les pathologies associées.

L'avenant du 19 septembre 2024 : un paramètre à intégrer dans le pilotage

L'avenant du 19 septembre 2024 a mis fin à la désignation Mornay/IPGM pour la prévoyance au 1er janvier 2025, ouvrant le libre choix de l'assureur pour toutes les entreprises de la branche. Cette fenêtre de renégociation est aussi l'occasion de recalibrer les paramètres du contrat. L'avenant fixe les indemnités journalières à compter du 31e jour d'arrêt, à hauteur de 40 % du salaire Tranche A et 90 % du salaire Tranche B. Un contrat hérité de la période Mornay et non révisé peut ne pas refléter ces seuils. L'absence de relevé de sinistralité annuel rend impossible l'évaluation de l'impact réel de ces paramètres sur le coût total du contrat.

La liberté de choix de l'assureur prévoyance ouverte depuis le 1er janvier 2025 est une opportunité de mise en concurrence structurée. Elle ne produit de valeur que si elle s'appuie sur une lecture précise des obligations CCN 959 (segmentation Technicien A, paliers IJ avenant 2024, profil de risque lié à la féminisation des effectifs) et sur des données de sinistralité actualisées. Un benchmark réalisé sans ces éléments est une mise en concurrence sur le prix, pas sur la couverture.

Trois vérifications prioritaires

Vérifier que le collège Technicien A (coefficients 300 à 350) bénéficie d'un régime prévoyance distinct, aligné sur son statut d'assimilé cadre, et non d'un contrat bloc commun avec les non-cadres.

Contrôler que les paramètres du contrat prévoyance intègrent les seuils de l'avenant du 19 septembre 2024 : indemnités journalières à partir du 31e jour, 40 % Tranche A et 90 % Tranche B.

Demander à l'assureur un relevé de sinistralité actualisé, ventilé par catégorie professionnelle, pour évaluer l'exposition réelle de chaque collège avant toute mise en concurrence.

Biologie médicale privée : la concentration qui transforme les enjeux de protection sociale

En 2008, la biologie médicale privée française comptait près de 5 000 structures indépendantes. En 2024, le secteur est structuré autour d’environ 400 laboratoires contrôlant 4 200 sites de prélèvement. Une division par douze en quinze ans — portée par une financiarisation accélérée. Derrière cette transformation, c’est tout l’équilibre RH et social du secteur qui se recompose.

Une concentration sans équivalent dans le secteur de la santé

Six groupes nationaux — Biogroup, Cerba Healthcare, Inovie, Synlab, Eurofins et Unilabs — concentraient plus de 60 % des sites français de biologie médicale en 2024. Le cas d’Inovie est emblématique : le groupe est passé de 50 millions d’euros de chiffre d’affaires en 2010 à 900 millions en 2023, grâce à une stratégie d’acquisitions financée par le fonds Ardian. En face, environ 330 structures indépendantes ou coopératives (LBI) se partagent le reste du marché.

Pression tarifaire et crise de financement

Cette concentration s’est accélérée sous l’effet d’une pression tarifaire d’une ampleur inédite. Les remboursements de la CNAM ont reculé de 22 % entre 2015 et 2023. Selon les syndicats, le chiffre d’affaires du secteur a chuté de 21 % en deux ans et demi. En septembre 2024, cette pression a provoqué une réaction sans précédent : 96 % des 4 300 laboratoires privés français ont fermé simultanément pendant quatre jours. Un accord de stabilisation signé en décembre 2024 prévoit désormais une revalorisation de +1,75 % par an en 2025 et 2026, offrant un horizon de visibilité limité mais réel.

Les implications pour la politique RH et la PSC

Cette recomposition du secteur a des conséquences directes sur les enjeux de couverture sociale. Les fusions et acquisitions déclenchent des harmonisations de contrats PSC, souvent complexes quand les structures acquises relevaient de contrats souscrits sous l’ancienne clause de recommandation (IPGM/Mornay). Les structures indépendantes, elles, font face à un double défi : maintenir leur attractivité RH face aux groupes tout en gérant la pression sur leurs marges. Avec environ 50 000 salariés dans la branche et ~78 % de femmes, le profil de sinistralité est spécifique — forte sollicitation maternité, carrières qui se raccourcissent, et turnover structurel des techniciens de laboratoire.

La concentration du secteur crée deux situations symétriques. Pour les structures rachetées, la question est l’harmonisation PSC post-acquisition — et le risque de non-conformité hérité de contrats antérieurs. Pour les indépendants, c’est le positionnement RH — la PSC comme levier de fidélisation face aux groupes qui attirent les TLM avec des packages plus visibles.

Trois vérifications prioritaires

Vérifier que votre contrat PSC est bien aligné sur les évolutions conventionnelles de 2024-2025 — et non sur l’ancien régime IPGM/Mornay.

Évaluer si votre couverture est compétitive par rapport aux standards pratiqués dans les groupes de biologie médicale.

Anticiper l’échéance du 31 décembre 2026 (fin de l’accord frais de santé) comme horizon de renégociation.

Pénurie de techniciens et biologistes : ce que les tensions RH changent pour la PSC des laboratoires

Le secteur de la biologie médicale privée fait face à des tensions de recrutement croissantes. La pénurie de biologistes est documentée au niveau national, le nouveau DE-TLM crée une période de transition de 12 à 24 mois, et la surenchère salariale pèse sur les charges sans financement de l'AM. Ces données ont un impact concret sur la politique de protection sociale.

Une pénurie documentée, des tensions croissantes

L'étude Roland Berger pour l'APBM (octobre 2024) confirme une pénurie nationale de biologistes médicaux. La concurrence entre secteur public — renforcé par le Ségur — et secteur privé s'est intensifiée. Les TLM sont également en tension : leur diplôme est valorisable dans la pharmacologie, l'agroalimentaire et l'industrie chimique, créant une concurrence multi-sectorielle.

Le nouveau DE-TLM : 12 à 24 mois de turbulence recrutement

Depuis juillet 2024, un nouveau Diplôme d'État de TLM a remplacé l'ancien DETAB. Cette transition réduit mécaniquement le vivier de candidats opérationnels pour 12 à 24 mois. L'OPCO Santé, qui a formé 727 818 stagiaires en 2024 (+15 %), accompagne la branche — mais le délai de formation reste incompressible.

La PSC comme levier de fidélisation dans un marché tendu

Les laboratoires qui fidélisent le mieux leurs techniciens sont ceux qui proposent une PSC clairement supérieure au minimum CCN : prévoyance renforcée, garanties IJ depuis le premier jour (vs. 31e jour dans la CCN), couverture optique et dentaire adaptée. Avec environ 78 % de femmes dans les effectifs, les garanties maternité et parentalité constituent un facteur différenciant trop souvent négligé.

La pénurie de TLM n'est pas seulement un problème RH — c'est un problème de PSC. Une couverture supérieure au minimum CCN est l'un des rares leviers différenciants dans une offre d'embauche. Les laboratoires qui communiquent sur leurs garanties prennent un avantage concurrentiel mesurable.

Trois vérifications prioritaires

Comparer votre régime actuel au minimum conventionnel : une PSC au strict minimum CCN n'est pas un argument de recrutement face aux grands groupes (Biogroup, Cerba, Inovie).

Vérifier que la segmentation de vos contrats distingue bien cadres (positions I-III), Techniciens A (assimilés cadres) et non-cadres — un contrat bloc unique expose l'employeur.

Évaluer si les garanties maternité et parentalité de votre contrat sont à la hauteur d'un effectif à 78 % féminin — facteur de fidélisation direct.

Ce que les évolutions conventionnelles 2024-2025 changent pour vos contrats PSC

Depuis le 1er janvier 2025, les laboratoires de biologie médicale extrahospitaliers (IDCC 959) naviguent dans un environnement conventionnel renouvelé. L'avenant du 19 septembre 2024 a levé la clause de recommandation d'organisme assureur pour la prévoyance — un changement structurant qui ouvre une fenêtre de renégociation que peu de structures ont encore saisie.

Un secteur sous pression, une fenêtre d'opportunité

La biologie médicale privée a traversé une décennie de compression tarifaire : les remboursements CNAM ont reculé de 22 % entre 2015 et 2023, entraînant une perte de 21 % du chiffre d'affaires en moins de trois ans selon les syndicats. En septembre 2024, 96 % des 4 300 laboratoires privés ont fermé simultanément quatre jours — une première historique. Un accord de stabilisation a été conclu en décembre 2024, avec une revalorisation de +1,75 %/an pour 2025 et 2026.

Dans ce contexte, chaque arbitrage sur les charges fixes compte. La protection sociale complémentaire — prévoyance et frais de santé — représente l'un des postes où un mauvais calibrage coûte sans protéger correctement.

Ce que l'avenant du 19 septembre 2024 change concrètement

Jusqu'à fin 2024, la branche recommandait les organismes IPGM et Mornay pour la prévoyance des cadres et non-cadres. L'avenant du 19 septembre 2024, applicable depuis le 1er janvier 2025, y met fin : le choix de l'organisme assureur est désormais libre pour la prévoyance, pour toutes les catégories de salariés.

Cette liberté crée une opportunité directe de mise en concurrence. Mais elle suppose d'abord de maîtriser le cadre dans lequel cette renégociation doit s'opérer — car les obligations de la CCN 959 sur la prévoyance et les frais de santé restent précises et contraignantes.

Le cadre frais de santé : ce qui ne change pas

Pour les frais de santé, l'accord du 9 juillet 2021 reste en vigueur jusqu'au 31 décembre 2026. Il maintient UniPrevoyance comme organisme recommandé et fixe une cotisation employeur minimum égale à 50 % du tarif salarié seul. Tout contrat ne respectant pas ce plancher expose l'entreprise à un risque de redressement URSSAF.

La segmentation conventionnelle doit par ailleurs être respectée : les catégories cadres (positions I à III), les TLM assimilés cadres (position I) et les non-cadres ne peuvent être regroupés dans un contrat bloc unique sans exposer l'employeur.

L'accord frais de santé arrive à échéance le 31 décembre 2026 : les négociations de branche pour le renouvellement vont s'ouvrir dans les 12 à 18 mois. Un laboratoire qui n'a pas révisé son contrat PSC depuis 2022 ou avant porte plusieurs risques simultanés — de conformité sur les cotisations, de désalignement sur la segmentation, et d'absence de pilotage. Agir avant la renégociation de branche, c'est aborder cette échéance avec une base contractuelle solide.

Trois vérifications prioritaires

Vérifier que la cotisation employeur frais de santé est bien égale à 50 % minimum du tarif salarié seul (accord 2022-2026, UniPrevoyance recommandé).

Contrôler la segmentation conventionnelle de vos contrats : cadres (pos. I-III), TLM assimilés cadres, non-cadres — aucune catégorie ne doit être absorbée dans un contrat bloc.

Évaluer l'opportunité de benchmark multi-assureurs sur la prévoyance : la liberté de choix ouverte en 2025 rend toute reconduction tacite sans mise en concurrence juridiquement et économiquement risquée.

Longue maladie et reprise du travail : un enjeu humain… et financier

Le retour au travail après une longue maladie dépasse la simple réintégration opérationnelle pour l’entreprise. Il s’agit de sécuriser une transition humaine tout en préservant l’équilibre de l’équipe et la performance collective. Une reprise mal préparée, trop rapide ou insuffisamment accompagnée peut entraîner une rechute, un nouvel arrêt… et donc un coût supplémentaire direct et indirect. Bien accompagné, en revanche, le retour devient un levier de stabilisation et de fidélisation.

Préparer le retour : anticiper pour limiter les risques

L’entretien préparatoire avec le manager

Organiser un échange en amont de la reprise permet de maintenir le lien sans pression, d’identifier les appréhensions du collaborateur et de clarifier les modalités pratiques de retour. Cet entretien, réalisé avec son accord, permet aussi à l’entreprise d’anticiper d’éventuels ajustements organisationnels. D’un point de vue financier, cette anticipation réduit le risque de reprise prématurée et donc de rechute, situation particulièrement coûteuse en termes d’absentéisme et de désorganisation interne.

La visite de pré-reprise : un outil de prévention stratégique

Lorsque l’arrêt dépasse 30 jours, une visite de pré-reprise avec la médecine du travail peut être organisée afin d’anticiper les conditions de reprise. Elle permet d’identifier les adaptations nécessaires : aménagement du poste, ajustement des missions, reclassement ou formation. Au-delà de l’obligation réglementaire, cette démarche constitue un véritable levier de maîtrise des coûts. Adapter le poste en amont coûte souvent bien moins cher qu’un nouvel arrêt prolongé ou qu’une inaptitude définitive menant à une rupture du contrat.

Le jour J : sécuriser la reprise pour stabiliser la performance

Le premier jour influence durablement la réintégration. Un poste prêt, un accueil personnalisé, un moment d’échange avec l’équipe contribuent à restaurer le sentiment d’appartenance. Pour l’employeur, une intégration fluide favorise une montée en charge progressive et limite les tensions internes. L’absence prolongée a souvent généré une redistribution des tâches ; mal gérée, la reprise peut créer des frustrations ou un déséquilibre de charge.

Adapter le rythme de travail : investir pour éviter la rechute

La visite de reprise

Obligatoire dans plusieurs cas (maladie professionnelle, accident du travail, absence longue), elle sécurise juridiquement l’employeur et valide l’aptitude du salarié. Elle permet également d’encadrer les aménagements nécessaires. Cette étape protège l’entreprise d’un risque contentieux et sécurise la conformité de la reprise.

La remise à niveau progressive

Alléger temporairement la charge de travail, prévoir des points réguliers et actualiser les compétences sont des mesures qui favorisent une reprise durable. Le temps partiel thérapeutique, lorsqu’il est prescrit, constitue un outil précieux. Même s’il implique une organisation spécifique, il permet de maintenir le lien contractuel et de limiter les ruptures définitives, souvent bien plus coûteuses (recrutement, formation, perte d’expertise).

Un accompagnement dans la durée : stabiliser les coûts sociaux

Un suivi structuré — entretiens réguliers, échanges RH, coordination avec la médecine du travail — permet d’ajuster la charge et de détecter d’éventuelles difficultés. Au-delà de l’aspect humain, cet accompagnement limite :

Trouver le bon équilibre

Accompagner le retour d’un collaborateur après une longue maladie est un investissement stratégique. Il contribue à maintenir la cohésion d’équipe, à préserver les compétences clés et à sécuriser l’organisation. Mais l’accompagnement doit rester mesuré : ni surveillance excessive, ni traitement d’exception déséquilibrant. La réussite repose sur une coordination fluide entre management, RH et médecine du travail, et sur une vision à la fois humaine et économique.

Car un retour bien préparé ne protège pas seulement le salarié.

Il protège aussi la stabilité financière et sociale de l’entreprise.

Laboratoires d’analyses : la PSC peut-elle fragiliser vos équilibres sociaux et budgétaires ?

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet administratif.

Dans les laboratoires d’analyses médicales extrahospitaliers, elle devient un levier stratégique qui influence à la fois la maîtrise des coûts, la conformité conventionnelle et l’attractivité sociale des structures.

Dans la branche IDCC 959 – Laboratoires d’analyses médicales extrahospitaliers, cette question s’inscrit dans un environnement particulièrement exigeant : pression économique liée aux politiques de régulation des dépenses de santé, transformation du secteur autour de groupes de biologie médicale, exigences accrues de qualité et tensions persistantes de recrutement sur certains métiers clés.

Dans ce contexte, la gestion des régimes santé et prévoyance ne peut plus être abordée uniquement sous un angle administratif. Elle doit désormais s’intégrer dans une logique globale de pilotage social, financier et organisationnel.

Des obligations conventionnelles spécifiques à sécuriser

La convention collective des laboratoires d’analyses médicales extrahospitaliers (IDCC 959) prévoit un cadre structurant pour les dispositifs de protection sociale complémentaire, notamment en matière de frais de santé et de prévoyance collective.

Comme dans de nombreuses branches du secteur de la santé, ces dispositifs reposent sur des accords collectifs de branche susceptibles d’évoluer régulièrement afin de tenir compte des évolutions réglementaires du système de santé, des besoins spécifiques des professionnels du secteur, de l’équilibre économique des régimes collectifs.

Pour les directions de laboratoires et les DRH, cela implique une vigilance constante afin de garantir :

l’alignement avec les garanties minimales conventionnelles

la conformité des régimes collectifs et obligatoires

le maintien des exonérations sociales et fiscales associées

Une mise en conformité tardive peut entraîner des conséquences importantes : remise en cause des exonérations sociales ou redressement lors d’un contrôle URSSAF.

Dans les laboratoires, où les dispositifs de protection sociale ont souvent été construits au fil des regroupements, des fusions ou des évolutions organisationnelles, des écarts de conformité peuvent apparaître et représenter un enjeu financier non négligeable.

Un contexte économique qui renforce la pression sur les coûts sociaux

Le pilotage budgétaire de la PSC est devenu un sujet particulièrement sensible dans les laboratoires d’analyses médicales.

Le secteur évolue aujourd’hui dans un environnement marqué par :

une pression tarifaire forte exercée par l’Assurance maladie dans le cadre de la maîtrise des dépenses de biologie médicale

la consolidation du marché autour de grands groupes de biologie médicale

l’augmentation des exigences réglementaires et d’accréditation (COFRAC)

des tensions de recrutement sur certains profils techniques et biologiques

Dans ce contexte, les marges des structures de biologie médicale restent étroitement surveillées. Pour un laboratoire ou un groupe de laboratoires, une hausse de cotisations santé ou prévoyance de 8 à 12 % peut rapidement devenir un sujet stratégique pour la direction financière et les ressources humaines, au même titre que les investissements technologiques ou les coûts liés aux exigences réglementaires.

Sinistralité, conditions de travail et démographie : des facteurs propres aux laboratoires

Les régimes de protection sociale dans la biologie médicale présentent également des spécificités directement liées aux réalités du terrain. Les laboratoires emploient une diversité de profils (biologistes, techniciens, infirmières, secrétaires…).

Les conditions d’activité peuvent inclure :

des horaires étendus ou décalés pour assurer la continuité du service

une forte exigence de précision et de traçabilité

une pression organisationnelle importante liée aux volumes d’analyses

une exposition à des risques biologiques ou infectieux

Ces caractéristiques peuvent avoir un impact direct sur la sinistralité des contrats de prévoyance (arrêts de travail, invalidité) et la consommation des garanties santé.

À cela s’ajoute une pyramide des âges parfois élevée, notamment parmi les biologistes médicaux et certains personnels expérimentés, ce qui peut accentuer les déséquilibres techniques des contrats.

Une hausse tarifaire n’est donc jamais anodine : elle traduit généralement un déséquilibre technique qu’il est essentiel d’analyser avant toute renégociation.

🔎 Exemple concret

Un groupe régional de biologie médicale regroupant plusieurs laboratoires et environ 140 salariés a récemment fait face à une augmentation de 10 % de sa cotisation santé collective. L’analyse du contrat a mis en évidence plusieurs facteurs :

une augmentation progressive de la sinistralité, notamment liée aux arrêts de travail

des garanties optiques et dentaires supérieures aux usages réels

une évolution démographique des équipes techniques

Après un audit complet du régime et un ajustement ciblé de certaines garanties, l’augmentation a pu être ramenée à 6 %, tout en renforçant les couvertures liées aux arrêts de travail de longue durée.

Pourquoi une approche sectorielle est indispensable

La PSC dans les laboratoires d’analyses médicales ne peut pas être pilotée selon un modèle standard. Le secteur présente plusieurs spécificités sociales :

forte technicité des métiers de laboratoire

tensions de recrutement sur les techniciens et biologistes médicaux

exigences élevées en matière de qualité et de sécurité sanitaire

transformations organisationnelles liées à la consolidation du secteur

Dans un contexte où les compétences deviennent plus rares, la qualité de la protection sociale proposée aux salariés constitue un levier réel d’attractivité et de fidélisation. La stratégie PSC doit donc trouver un équilibre entre :

conformité conventionnelle

maîtrise des coûts

attractivité sociale de l’organisation

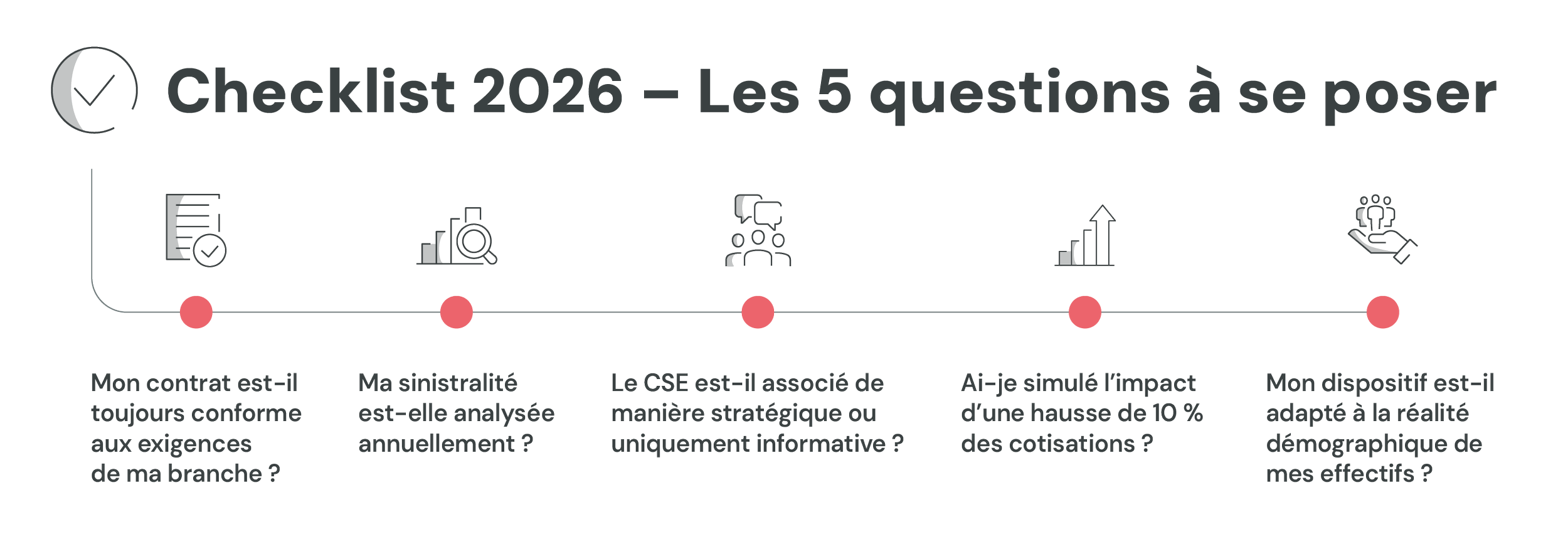

PSC 2026 : anticiper pour sécuriser

Pour les directions et DRH des laboratoires relevant de la CCN IDCC 959, l’enjeu n’est plus de savoir si la PSC va évoluer, mais comment la piloter durablement. Plusieurs bonnes pratiques se dégagent :

analyser la sinistralité sur 3 à 5 ans

vérifier régulièrement l’alignement avec la convention collective IDCC 959

adapter les garanties aux profils de risques du personnel

associer les partenaires sociaux en amont des évolutions

Dans un secteur de santé en pleine transformation — entre régulation économique, consolidation du marché et évolution des métiers de la biologie médicale — la Protection Sociale Complémentaire peut soit devenir une contrainte budgétaire subie, soit un véritable levier de sécurisation sociale et de performance durable pour les laboratoires.

Santé collective : optimiser les coûts sans dégrader les garanties

En 2026, la hausse des cotisations santé est devenue une réalité structurelle. Pourtant, réduire les garanties n’est ni la seule option… ni la plus pertinente. Pour les DRH, l’enjeu est clair : maîtriser le budget sans affaiblir la protection des salariés — et sans détériorer le climat social.

Sécuriser le cadre (pour éviter de payer… deux fois)

Avant même de “renégocier”, vérifiez que votre régime est bien collectif et obligatoire, avec des dispenses correctement gérées et tracées. Une mauvaise formalisation peut coûter cher en cas de contrôle (perte d’exonérations, régularisations).

Travailler la structure de garanties plutôt que le niveau de garanties

L’erreur classique : baisser des postes “visibles” (optique/dentaire) et frustrer tout le monde. La bonne approche : réallouer intelligemment.

Socle responsable solide (ce qui protège vraiment) + options (surcomplémentaire) pour les besoins spécifiques.

Ajuster les “détails qui coûtent” : fréquences de renouvellement, plafonds trop généreux sur des postes peu utiles, doublons avec d’autres dispositifs.

Clarifier la couverture ayant-droit / famille (souvent un gros driver budgétaire) avec une politique lisible.

Piloter avec la donnée : l’optimisation, c’est du “sur-mesure”

Un contrat performant, c’est un contrat qui colle à votre population : pyramide des âges, turn-over, zones géographiques, métiers, absentéisme…

Concrètement, on part d’un bilan sinistres/cotisations, on identifie les postes moteurs, puis on construit un plan d’actions : ajustement de garanties + accompagnement (réseau de soins, actions de prévention, information salariés).

Agir sur la prévention et l’usage

Des leviers souvent sous-estimés : la prévention et l’information.

Sensibilisation aux parcours de soins, téléconsultation, réseaux partenaires, offre 100 % santé… Ces dispositifs réduisent la sinistralité sans diminuer les garanties.

Moins de dérive = moins de hausse.

👉 Découvrez nos 6 conseils pratiques pour réduire les dépenses de santé ! 👈

PSC 2026 : ce que les DRH doivent anticiper dès maintenant

En 2026, la Protection Sociale Complémentaire (PSC) n’est plus un simple sujet technique. Elle devient un levier stratégique à la croisée de trois enjeux majeurs :

Conformité réglementaire

Maîtrise budgétaire

Dialogue social structurant

Les évolutions réglementaires à surveiller

Panorama des obligations actuelles

Toute entreprise doit mettre en place une complémentaire santé collective respectant le caractère obligatoire, le cadre du contrat responsable et un financement employeur d’au moins 50 %. À ces exigences s’ajoutent les dispositions prévues par la convention collective applicable, qui peuvent imposer des niveaux de garanties ou des équilibres spécifiques. La conformité ne se limite donc pas au socle légal : elle doit être analysée au regard de votre branche et de votre situation réelle.

Tendances du marché

Le marché de la protection sociale connaît une tension structurelle : hausse des dépenses de santé, évolution démographique des effectifs et renforcement des exigences réglementaires. Les assureurs répercutent ces déséquilibres par des augmentations tarifaires régulières et une vigilance accrue sur la sinistralité. Les entreprises doivent désormais piloter leur contrat dans la durée plutôt que le considérer comme un dispositif figé.

Risques en cas de non-conformité

Une mauvaise conformité peut entraîner bien plus qu’un simple ajustement administratif. En cas de contrôle URSSAF, la remise en cause du caractère collectif ou obligatoire du régime peut provoquer la perte des exonérations sociales et un redressement significatif. À cela s’ajoutent les risques prud’homaux et un impact potentiel sur le climat social, notamment si les garanties ne correspondent pas aux obligations conventionnelles.

Impact budgétaire pour les entreprises de +50 salariés

Inflation des cotisations

La hausse des cotisations est devenue un phénomène quasi structurel. Elle s’explique par l’augmentation des dépenses de santé, le vieillissement des populations assurées et le déséquilibre entre cotisations versées et prestations remboursées. Pour les entreprises de plus de 50 salariés, ces évolutions peuvent représenter un impact budgétaire conséquent si elles ne sont pas anticipées et intégrées dans une stratégie pluriannuelle.

Effet de la sinistralité

La sinistralité joue un rôle déterminant dans l’évolution d’un contrat collectif. Lorsque le volume de prestations versées dépasse durablement les cotisations, l’assureur ajuste ses tarifs ou durcit les conditions. Sans analyse précise des données sur plusieurs exercices, l’entreprise peut subir des hausses qu’elle ne comprend pas et perdre sa capacité de négociation.

Arbitrage employeur / salarié

Face aux augmentations, se pose la question du partage de l’effort financier. Faut-il absorber la hausse côté employeur pour préserver le pouvoir d’achat des salariés, ou rééquilibrer la répartition des cotisations ? Cette décision ne doit pas être uniquement budgétaire : elle impacte la perception de la politique sociale et peut devenir un sujet sensible dans le dialogue avec le CSE.

Comment auditer efficacement son dispositif PSC ?

Un audit ne doit pas être un simple comparatif tarifaire.

Un audit des garanties consiste à vérifier si le niveau de couverture correspond réellement aux besoins des salariés et aux obligations conventionnelles. Certaines garanties peuvent être surdimensionnées et peu utilisées, tandis que d’autres, plus stratégiques, peuvent être insuffisamment adaptées aux risques spécifiques du secteur.

L’analyse des coûts doit porter sur l’évolution des cotisations sur plusieurs années, la structure de financement et le positionnement par rapport au marché. Ce travail permet d’identifier si les hausses sont structurelles, conjoncturelles ou liées à une dérive technique du contrat.

Enfin, la pertinence d’un régime dépend fortement de la démographie de l’entreprise. L’âge moyen, la répartition des catégories socio-professionnelles ou encore le taux de turnover influencent directement l’équilibre du contrat. Un dispositif performant est avant tout un dispositif aligné avec la réalité de vos effectifs.

En 2026, la PSC ne se subit plus. Elle se pilote.

Les DRH qui anticipent aujourd’hui sécurisent leur budget, renforcent leur dialogue social et protègent durablement leur organisation.